「株式会社ティー・アンド・エスから突然の督促連絡が届いた…どう対応すれば良いのかわからない」とお悩みではありませんか?特に身に覚えがない請求や古い債務に関する通知を受け取ると、不安や混乱が募るものです。しかし、適切な対応を取ることで、不必要なトラブルを回避することが可能です。

この記事では、督促を無視するとどうなるのか、身に覚えのない請求が来た場合の対処法、さらに「時効援用」という法律上の権利を活用した解決策について、わかりやすく解説します。心当たりのない督促状に悩まされている方や、正しい対応方法を知りたい方は、ぜひ最後までお読みください。

無料相談する

\ 時効援用のプロが解決 /

株式会社ティー・アンド・エスとは

利用者の利便性を重視した迅速な対応が特徴で、急な資金調達が必要な方々に対して幅広いサービスを展開しています。一方で、過去に契約した債務に関して債権回収業務も行っており、督促連絡を受けた方がいることも事実です。

株式会社ティー・アンド・エスの会社概要

| 会社名 | 株式会社ティー・アンド・エス |

| 設立年 | 平成7年10月20日 |

| 本社所在地 | 〒105-0012東京都港区芝大門2丁目6番6号VORT芝大門 総合受付2階 ご融資受付1階(旧ビル名:芝大門エクセレントビル) |

| 主な業務内容 | 消費者金融業 一般人材派遣業 コンサルティング業 ファクタリング業 |

債権譲渡とは

これにより、債務者は元の債権者ではなく、譲渡された新しい債権者に返済を行う必要が生じます。

株式会社ティー・アンド・エスは、こうした債権譲渡を通じて債権を取得し、債権回収業務を行うケースがあります。そのため、ティー・アンド・エスから督促連絡が来た場合、元の借入先から債権が譲渡されている可能性があります。

ティー・アンド・エスの元の借入先

以下は、株式会社ティー・アンド・エスが債権を引き継ぐ可能性のある元の借入先の一例です。

- タイヘイ株式会社

- アエル(日立信販、ナイス)

- オリエント信販

- クリバース

- プロマイズ

- センチュリー

- ベルーナ

- 日本プラム

- クライム

このように、複数の金融機関や貸金業者から債権を取得することがあるため、まずは元の借入先を確認することが重要です。

03-5404-5201はティー・アンド・エスからの督促電話

「03-5404-5201」という電話番号から連絡が来て困惑している方はいませんか?この電話番号は、株式会社ティー・アンド・エスからの督促電話として知られています。

ティー・アンド・エスは債権回収業務を行う企業であるため、過去に返済が滞った債務や、債権譲渡を通じて引き継いだ借入金の督促を行う際に、この番号から連絡することがあります。

ティー・アンド・エスからの電話を無視しているとどうなる?

ティー・アンド・エスからの電話を無視し続けると、状況が悪化する可能性があります。債権回収を目的とした連絡を無視し続けると、次のような事態に発展する場合があります。

- 繰り返しの電話や通知の増加

-

最初は電話による督促が中心ですが、無視が続くと督促の頻度が増加する場合があります。また、電話連絡に応じない場合、督促状や内容証明郵便などの書面での通知が送付されることもあります。

- 自宅訪問の可能性

-

ティー・アンド・エスは、法律の範囲内で債権回収業務を行っています。電話や書面での連絡がすべて無視された場合、債務状況の確認や支払いの意思を確認するために、自宅訪問に踏み切る可能性があります。

ただし、自宅訪問においても法律上の制約があり、訪問時間帯や態度には一定のルールが設けられています。過度な威圧や迷惑行為は禁止されていますが、訪問を避けたい場合は、電話連絡の段階で対応するのが最善です。

- 法的手段に移行するリスク

-

無視が長期間続くと、最終的には法的手段に移行する場合もあります。例えば、少額訴訟や給与差し押さえなどの手続きが取られることがあります。このような状況になると、さらに大きな負担が発生する可能性があるため、早期の対応が重要です。

ティー・アンド・エスは家に訪問に来る?

ティー・アンド・エスからの電話や通知を無視し続けると、最終的に自宅訪問に至る可能性があります。これは、債権回収業務を行う企業として、債務者との連絡を確保し、債務状況を確認するための合法的な手段の一つです。

自宅訪問の理由とは?

ティー・アンド・エスが自宅訪問を行う理由は、以下のような状況が考えられます。

- 連絡が一切取れない場合:電話や郵便での督促がすべて無視され、債務者の意思が確認できない場合。

- 債務状況の確認:債権者として、債務者の意思や支払い能力を直接確認したい場合。

ただし、自宅訪問は最終的な手段として用いられることが多く、通常は電話や書面での督促が優先されます。

自宅訪問の際に注意すべきポイント

ティー・アンド・エスが自宅訪問を行う場合、法律の範囲内で行動する必要があります。以下のような点に注意してください。

- 訪問時間帯の制限

-

早朝や深夜の訪問は法律で禁止されています。訪問が迷惑行為に該当する場合は対処を検討することができます。

- 威圧的な態度の禁止

-

暴言や脅迫的な態度など、債務者を不当に追い込む行為は法律で禁止されています。

- 会話内容の記録

-

訪問時の会話を録音することで、後日トラブルになった際に証拠として活用できます。

ティー・アンド・エスに裁判を起こされることはある?

ティー・アンド・エスからの連絡を無視し続けると、最終的に裁判に発展する可能性があります。これは、債権回収業務を行う企業が、法的手段を用いて未払い債務の回収を目指す場合の一つのプロセスです。特に、電話や書面での督促に対して一切応じない場合や、返済に向けた具体的な行動を示さない場合に、裁判が検討されることがあります。

裁判を起こされる流れ

ティー・アンド・エスに裁判を起こされる場合、以下のような流れが一般的です。

電話や郵便で返済を求める連絡が行われます。この段階で適切に対応すれば、裁判を回避することが可能です。

返済意思の確認が取れない場合、正式な督促状や内容証明郵便が送付されることがあります。

それでも応じない場合、少額訴訟(60万円以下の債権)や通常訴訟が提起されることがあります。この段階になると、裁判所から「訴状」や「呼出状」が届きます。

裁判で敗訴し、支払い命令が確定した場合、ティー・アンド・エスは財産の差し押さえなどの強制執行を申し立てる可能性があります。

差し押さえのリスク

裁判に敗訴し支払い命令が確定した場合、以下のような差し押さえが行われることがあります。

- 給与の差し押さえ:収入の一部が直接差し押さえられる。

- 預金口座の差し押さえ:銀行口座の中にある資金が差し押さえられる。

- 動産・不動産の差し押さえ:車や自宅などの財産が差し押さえられる場合もあります。

これらの措置は、債務者にとって大きな負担となるため、裁判に発展する前に適切に対応することが重要です。

無料相談する

\ 時効援用のプロが解決 /

ティー・アンド・エスに身に覚えがない時は?

ティー・アンド・エスから突然の連絡を受け、「全く身に覚えがない」と感じた場合、焦らず冷静に対応することが重要です。身に覚えがない請求には誤解や間違いが含まれている可能性もあります。

元の債権者を確認する

ティー・アンド・エスが督促を行う理由の一つに、「債権譲渡」があります。これは、元の借入先(債権者)が持っていた債権がティー・アンド・エスに移管された場合に起こるものです。このような場合、元の借入先に関する情報を確認することで、請求の正当性を見極めることができます。

確認すべきポイント

元の債権者名

ティー・アンド・エスに対し、債権を譲渡した元の金融機関やクレジットカード会社の名前を問い合わせます。

契約内容

契約日、契約金額、返済状況などを確認します。これにより、自分の記憶や記録と照らし合わせることが可能です。

債権譲渡通知書

債権が譲渡された場合、元の債権者から「債権譲渡通知書」が送られているはずです。この通知書を確認することで、請求が正当かどうかがわかります。

なぜ元の債権者を確認するのか?

元の債権者を確認することで、以下のようなケースが判明することがあります。

- 過去に契約した借入先を忘れていた場合

- 家族や知人が利用した契約が自分に関係している場合

- 本当に誤った請求である場合

確認作業を行うことで、ティー・アンド・エスからの連絡の背景が明らかになる可能性があります。

詐欺の可能性がないか確認する

ティー・アンド・エスに身に覚えがない請求の場合、詐欺の可能性も考慮することが重要です。

詐欺を疑うべきポイント

以下のような特徴が見られる場合は、詐欺の可能性を疑ってください。

- 急な支払い要求

-

「至急支払わないと法的手続きに進む」などと急かす内容である場合は注意が必要です。

- 元の債権者の情報が不明瞭

-

元の借入先や債権譲渡に関する具体的な情報が提供されない場合。

- 個人情報や金銭の要求

-

支払いを急がせるだけでなく、銀行口座番号や個人情報を尋ねてくる場合は特に注意してください。

詐欺を防ぐための対策

- 公式連絡先で確認する

-

ティー・アンド・エスの公式ウェブサイトや電話番号を調べ、そこで提供されている連絡先を使って直接確認します。通知に記載されている連絡先が偽装されている場合があります。

- 弁護士や司法書士に相談する

-

専門家に相談することで、請求の正当性を客観的に判断してもらうことが可能です。

- 公的機関に報告する

-

詐欺の可能性が高いと判断した場合、警察や国民生活センターに相談しましょう。これにより、適切な対応が取られます。

詐欺ではない正当な請求である場合もあるため、無闇に「詐欺だ」と決めつけず、まずは冷静に状況を確認することが大切です。確認作業を通じて、詐欺かどうかの判断を慎重に行いましょう。

ティー・アンド・エスから請求がきた時の対処方法

ティー・アンド・エスから突然請求が届くと、どう対応すれば良いのか不安になる方も多いでしょう。請求内容が正当なものであれば、適切な対処をすることでトラブルを回避することができます。

対処法①一括で支払う

ティー・アンド・エスからの請求が正当なものであり、さらに現在の財務状況で一括支払いが可能な場合は、迅速に支払うことで問題を解決することができます。

一括支払いのメリット

- 一括で支払うことで、督促や法的手続きへの進行を防ぎます。

- 支払いを遅らせると、延滞利息やその他の手数料が発生する可能性がありますが、一括払いでこれを回避できます。

支払い前に確認すべきポイント

- 請求内容の正当性を確認する

-

請求額や元の債権者の情報を確認し、請求が正当なものであるかを確かめましょう。

- 支払い方法の確認

-

銀行振込やオンライン決済など、公式に案内された方法で支払うことを徹底してください。不正な口座番号に振り込むトラブルを防ぐため、公式ウェブサイトや問い合わせで確認することが大切です。

- 支払い後の領収書を保管する

-

支払い完了後は領収書や取引記録を必ず保管し、後日トラブルが発生した場合に備えましょう。

一括で支払うことが難しい場合や、支払いに疑問を感じる場合は、他の方法を検討する必要があります。

対処法②分割払いの交渉をする

一括で支払うことが難しい場合は、ティー・アンド・エスに分割払いの交渉を行うことが有効です。債権者側も、返済意思を示す債務者に対して柔軟に対応する場合が多いため、早めに相談することをおすすめします。

分割払い交渉のポイント

返済可能な金額を把握する

自分の収入や支出を確認し、無理なく支払える月額を計算しておきましょう。この金額を基に交渉を進めます。

ティー・アンド・エスに直接相談する

連絡先に電話や書面で相談し、分割払いの可能性について話し合います。誠意を持って交渉することが重要です。

分割払いの条件を確認する

分割払いには、利息が発生する場合もあります。月々の返済額、支払い期間、総額をしっかり確認し、無理のない条件で合意してください。

分割払いのメリット

- 一括払いが難しい場合でも、分割払いであれば毎月の負担を抑えることができます。

- 分割払いに合意すると、督促の電話や通知が止まり、精神的な負担が軽減されます。

- 分割払いに合意した後は、期限を守って支払いを続けることが大切です。再び延滞すると、信頼を損ねるだけでなく、法的手段に進む可能性が高まります。

- 条件に納得できない場合や、交渉が難航する場合は、弁護士や司法書士などに相談しましょう。

分割払いは、一括払いが難しい方にとって現実的な解決策の一つです。無理のない範囲で交渉し、負担を軽減しながら問題を解決しましょう。

対処法③5年以上滞納している時は時効援用で解決

特に、債務が5年以上(商業上の債務は原則5年、個人間の債務は10年)経過している場合は、この方法を検討する価値があります。

時効援用とは

時効援用とは、一定期間が経過した債務に対して法的な「消滅時効」を主張し、返済義務を免除する手続きのことです。日本の法律では、借金には消滅時効が設けられており、この期間を経過すると原則として債務は消滅します。ただし、消滅時効を有効にするには、債務者が自ら時効を援用する必要があります。

時効援用の手続き方法

滞納している債務が時効期間を超えているかを確認します。ティー・アンド・エスに債務の発生日や最終返済日などの詳細を問い合わせましょう。

時効期間中に以下の行為があった場合、時効が中断している可能性があります。

- 債務者が返済の一部を行った

- 支払いの意思を示した

- 債権者が法的措置を講じた(訴訟や差押えなど)

- 時効援用通知を送る

時効を主張する場合は、内容証明郵便で「時効援用通知」を送付します。この通知には、債務が時効により消滅していることを明確に記載します。

時効援用手続きは法的な知識を要する場合もあるため、弁護士や司法書士に依頼するのが確実です。

時効援用に失敗するとどうなる?

以下のケースでは失敗する可能性があります。

- 時効期間内に返済の一部を行った場合

-

時効が中断し、請求が有効になります。

- 時効援用通知が不適切だった場合

-

通知内容に不備があると、時効援用が無効となる可能性があります。

- 債権者が法的措置を取った場合

-

裁判や差押えが行われた場合、時効援用が認められない場合があります。

時効援用は一度しか行えないため、慎重に手続きを進めることが大切です。

支払いが難しい時は債務整理で解決

もし支払いがどうしても難しい場合は、「債務整理」という法的手段を検討することで解決が可能です。債務整理には、任意整理、個人再生、自己破産の3つの主要な方法があり、それぞれの状況に応じた解決策を選択できます。

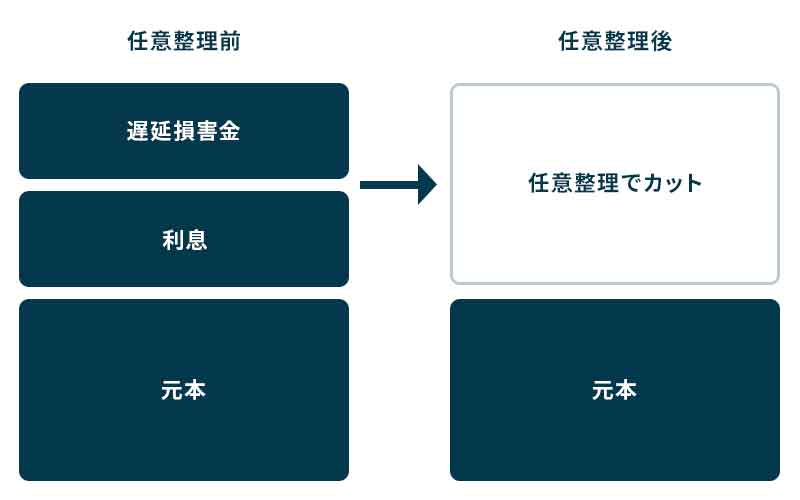

任意整理で解決

- 特徴とメリット

-

- 利息のカットが可能:将来の利息や遅延損害金を免除してもらえる場合があります。

- 返済計画の立案:3~5年の分割払いで無理なく返済できる計画を立てることができます。

- 手続きが簡易:裁判所を介さないため、比較的短期間で解決可能です。

- 注意点

-

- 任意整理後も元金の返済義務は残ります。

- 信用情報に事故情報が記録されるため、一定期間新たな借入が困難になります。

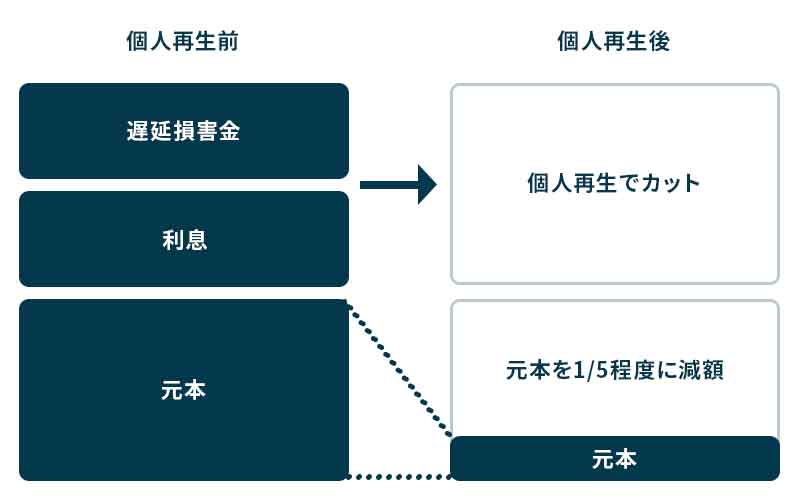

個人再生で解決

住宅ローンがある場合でも家を手放さずに手続きできる点が特徴です。

- 特徴とメリット

-

- 借金の大幅減額:最大で5分の1程度に減額されることもあります。

- 財産を守れる:自己破産と異なり、持ち家などの財産を保持できます。

- 安定した収入が必要:収入があり、一定の返済能力が求められるため、支払い計画が現実的です。

- 注意点

-

- 裁判所の審査が必要なため、手続きに時間がかかる場合があります。

- 手続きに費用が発生します。

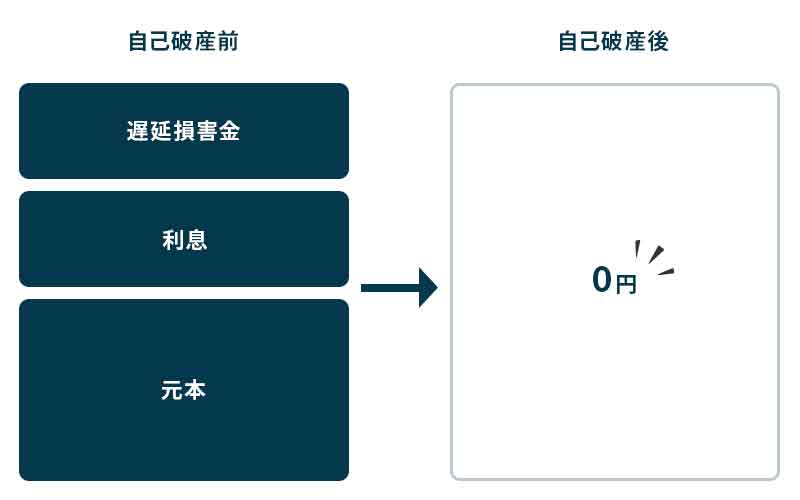

自己破産で解決

返済能力が全くない場合に適用されます。

- 特徴とメリット

-

- 借金がゼロになる:借金返済義務が免除され、新たなスタートを切ることができます。

- 迅速な解決:返済の目途が立たない状況を早期に解消できます。

- 注意点

-

- 財産が差し押さえられる可能性が高い(ただし、生活必需品は保護されます)。

- 信用情報に長期間記録され、新たな借入が難しくなります。

手続きは弁護士に依頼するのがおすすめ

時効援用や債務整理は、債務問題を解決するための有効な手段ですが、これらの手続きには法的な知識や適切な準備が必要です。不適切な対応や手続きの失敗は、問題を悪化させるリスクもあります。そのため、専門知識を持つ弁護士に依頼することを強くおすすめします。

なぜ弁護士に依頼するのが良いのか?

- 理由①法的知識と経験が豊富

-

弁護士は、法律の専門家として多くの債務整理や時効援用の案件を扱っています。これにより、個々の状況に最適な方法を提案し、手続きを迅速かつ正確に進めることができます。

- 理由②リスク回避ができる

-

例えば、時効援用では通知文の内容に不備があると無効になる可能性があります。また、債務整理の際には債権者との交渉が重要であり、弁護士が代理人として対応することで、法的に有利な条件を引き出せる可能性が高まります。

- 理由③債権者からの直接の連絡を回避できる

-

弁護士に依頼すると、債権者とのやり取りを弁護士が代行します。これにより、債権者からの電話や訪問などのプレッシャーを軽減することができます。

- 理由④適切な手続きの選択が可能

-

弁護士は、時効援用、任意整理、個人再生、自己破産などの選択肢の中から、最も効果的で負担の少ない方法を判断してくれます。

時効援用や債務整理は、適切に進めれば経済的な問題を大幅に改善する可能性があります。しかし、一人で対応するには難しい部分も多いため、弁護士という専門家のサポートを受けることで、安心して問題を解決できるでしょう。まずは弁護士に相談し、最適な解決策を一緒に見つけることをおすすめします。

無料相談する

\ 時効援用のプロが解決 /

よくある質問

- ティー・アンド・エスが家に来たらどうすればいい?

-

ティー・アンド・エスの担当者が自宅を訪問した場合、まずは冷静に対応することが大切です。訪問の目的を確認し、身分証明書などを提示してもらいましょう。もし請求内容に疑問がある場合は、その場で支払いや返答をする必要はありません。「内容を確認して後日対応します」と伝え、請求書や関連資料をもらいましょう。

また、会話の内容をメモや録音で記録しておくと後々のトラブル防止に役立ちます。もし不安がある場合は、専門家(弁護士や司法書士)に相談し、対応をアドバイスしてもらいましょう。訪問がしつこい場合や違法性が疑われる場合は、警察や国民生活センターに相談することも検討してください。

- ティー・アンド・エスは延滞すると信用情報に傷がつく?

-

はい、ティー・アンド・エスで延滞が発生すると、信用情報機関に登録される可能性があります。日本では、金融機関や貸金業者が信用情報機関に延滞情報を報告することで、他の金融機関がそれを参照できる仕組みがあります。この延滞情報(いわゆる「ブラックリスト」)は、登録されると新たなローンやクレジットカードの審査に影響を及ぼします。

延滞情報は、通常5年間は信用情報機関に保存されるため、その間の借入が難しくなる可能性があります。延滞を避けるためにも、早めに支払い計画を立てたり、分割払いの交渉を行うことが重要です。もし支払いが難しい場合は、債務整理を検討するのも一つの方法です。

- ティー・アンド・エスは時効援用できる?

-

ティー・アンド・エスからの請求であっても、条件を満たしていれば時効援用が可能です。一般的に、借金の消滅時効期間は商業債務で5年、個人間の債務で10年とされています。ただし、時効援用を行うにはいくつかの条件があります。

例えば、時効期間中に返済を行ったり、支払いの意思を示したりすると、時効が中断して再びゼロからカウントが始まります。時効援用を行う際は、内容証明郵便で正式に通知を行う必要があり、法律的な知識が必要です。そのため、弁護士や司法書士に相談して手続きを進めることが推奨されます。時効援用が成功すれば、法的に返済義務が免除されます。