クレディセゾンからの支払い督促に悩んでいませんか?クレジットカードの支払いが滞ると、督促の連絡が届くことがあります。多忙な日々の中で支払いを忘れてしまったり、経済的な理由で支払いが難しくなったりすることは誰にでも起こり得ます。しかし、このまま対応を怠ると、信用情報に傷がつくだけでなく、法的な措置が取られる可能性もあります。一方で、請求に時効援用という法律的な対処法があることをご存じでしょうか?

この記事では、時効援用の仕組みやクレディセゾンからの督促に対する適切な対応方法について、分かりやすく解説していきます。

無料相談する

\ 時効援用のプロが解決 /

クレディセゾンとは

クレディセゾン株式会社は、日本を代表する信販会社の一つで、クレジットカード事業を中心に幅広い金融サービスを展開しています。1951年に設立され、長年にわたり信頼と実績を積み重ねてきました。本社は東京都豊島区にあり、多くの顧客に向けて便利で多彩なサービスを提供しています。

クレディセゾンが提供するサービスの中でも特に注目されるのが、クレジットカード事業です。同社はさまざまなニーズに応えるカードを取り揃えており、以下のような代表的なカードがあります。

- セゾンカードインターナショナル

年会費無料で、普段使いに最適なスタンダードカード。全国の多くの店舗で利用可能です。 - セゾンアメックスカード

アメリカン・エキスプレスとの提携カードで、ポイント還元率が高く、旅行やショッピングでの特典が充実しています。 - セゾンパール・アメリカン・エキスプレス・カード

スマートなデザインと高い利便性を兼ね備えたカードで、コンタクトレス決済にも対応しています。

クレディセゾンの特徴

クレディセゾンの大きな特徴は、ポイント制度「永久不滅ポイント」です。このポイントは有効期限がなく、長期的に利用できるため、コツコツ貯めたい方にとって魅力的です。また、セゾンカウンターや公式アプリを通じて、顧客サポートが充実している点も評価されています。

クレディセゾンは、信頼性の高い金融サービスを提供する一方で、支払いが滞ると督促や法的手続きが行われる場合があります。

クレディセゾンの支払いを滞納するとどうなる?

クレディセゾンのクレジットカードやローンを利用している方が、支払いを滞納するとどうなるのか、不安に感じている方も多いでしょう。支払いを滞納すると、信用情報に影響を及ぼすだけでなく、最終的には法的手続きに進む可能性もあります。

督促の電話やハガキが届く

支払いが滞納すると、クレディセゾンから最初に行われるのが「督促の連絡」です。

- 督促の電話

-

クレディセゾンの担当者から直接電話がかかってきます。この電話は、支払いの遅延について確認し、支払いを促すためのものです。遅延日数が短い場合は、柔軟な対応が可能な場合もあります。

- 督促のハガキや通知書

-

電話と並行して、郵送での督促も行われます。これには、滞納金額や振込先、支払い期日が記載されています。この通知を無視すると、より厳しい対応に進む可能性があるため、速やかに行動を起こすことが重要です。

03-6670-3636はクレディセゾンからの電話

督促の電話については、03-6670-3636という番号からかかってくることが一般的です。

この番号はクレディセゾンの督促専用ダイヤルであり、不審な迷惑電話ではありません。そのため、この番号からの着信があった場合は無視せず、速やかに応答することが大切です。

電話では、現在の滞納状況や支払いの意思を確認されるため、事実を正直に伝えるようにしましょう。また、支払いが難しい場合は、分割払いなどの相談に応じてもらえる場合もあるため、誠意を持って対応することが重要です。

債権回収会社から連絡が来ることも

クレディセゾンの支払いを滞納した場合、一定期間が経過すると「債権回収会社」から連絡が来ることがあります。これは、滞納が長期間続いた結果、クレディセゾンが未払い債権を専門の回収会社に譲渡した場合に起こる対応です。この段階に進むと、交渉がさらに難しくなるため、早めの対応が重要です。

債権回収会社とは

債権回収会社(サービサー)とは、金融機関やクレジットカード会社から譲り受けた未回収債権を専門的に取り扱い、回収することを業務とする企業です。法務省の許可を得て運営されているため、正式な手続きに基づいて活動しています。一般的な業務内容としては、以下のようなものがあります。

- 滞納者への電話や郵送による督促

- 訴訟手続きや差し押さえを視野に入れた法的措置の準備

- 分割払いなどの返済プランの提案

これらの会社からの連絡を無視すると、最終的に法的措置に進む可能性が高まります。

セゾン債権回収からの連絡に注意

クレディセゾンの場合、関連会社である「セゾン債権回収株式会社」からの連絡が来ることがあります。この会社は、クレディセゾンから譲り受けた債権の回収を専門的に行っています。通知や連絡には、以下のような内容が含まれることが一般的です。

- 債務総額と支払い期日

- 支払い方法や振込先の詳細

- 支払いが行われない場合の今後の対応(法的手続きの可能性など)

セゾン債権回収株式会社からの連絡も正当なものであり、詐欺などではないため、無視せずに対処することが求められます。返済が難しい場合でも、分割払いの相談が可能なケースもあるため、早めに連絡を取りましょう。

セゾンカードが強制解約になる

これは、クレジットカード会社として利用者との契約を維持できないと判断した場合に行われる措置であり、カード利用者にとって非常に不利な状況を招きます。

強制解約までの流れ

支払いを長期間滞納すると、電話やハガキでの督促、債権回収会社からの連絡が行われます。それでも支払いが行われない場合、クレディセゾンは契約解除を検討します。

強制解約が実行される前に、滞納情報が信用情報機関に記録されます。この情報は他の金融機関にも共有され、ローンやクレジットカードの新規発行が難しくなります。

強制解約の通知が送られる前に、カードが利用できなくなることがあります。これにより、日常的な支払いで困難が生じることがあります。

最終的にクレディセゾンから契約終了の通知が送られ、カードが正式に解約されます。

遅延損害金が発生する

支払いを滞納すると、元金に加えて遅延損害金が発生します。遅延損害金とは、契約で定められた支払い期日を過ぎた場合に請求される追加の金額で、支払い遅延に対するペナルティとして課されます。この金額が積み重なると、返済の負担がさらに大きくなるため注意が必要です。

遅延損害金の計算方法

遅延損害金は、以下の計算式で算出されます。

遅延損害金 = 未払い金額 × 遅延損害金利率 × 滞納日数 ÷ 365

| ショッピング枠の 遅延損害金利率 | 年14.6%(契約内容により異なる場合あり) |

| キャッシング枠の 遅延損害金利率 | 年20.0%(法定上限金利) |

実際の遅延損害金の例

以下に、ショッピング枠とキャッシング枠でそれぞれ半年(180日)、1年(365日)滞納した場合の遅延損害金の例を示します。

- 例1:ショッピング枠で50万円滞納した場合

-

- 半年滞納(180日)

-

遅延損害金 = 500,000円 × 14.6% × 180 ÷ 365 = 36,000円

- 1年滞納(365日)

-

遅延損害金 = 500,000円 × 14.6% × 365 ÷ 365 = 73,000円

- 例2:キャッシング枠で30万円滞納した場合

-

- 半年滞納(180日)

-

遅延損害金 = 300,000円 × 20.0% × 180 ÷ 365 = 29,589円

- 1年滞納(365日)

-

遅延損害金 = 300,000円 × 20.0% × 365 ÷ 365 = 60,000円

ブラックリストに情報が登録される

クレディセゾンの支払いを滞納し続けると、最終的にブラックリストと呼ばれる信用情報機関に記録されることになります。ブラックリストという正式なリストが存在するわけではありませんが、信用情報機関に「事故情報(延滞、強制解約など)」が登録されることを一般的にこう呼びます。この記録は、クレジットやローンの利用に大きな影響を与えます。

信用情報機関とは?

信用情報機関は、クレジットカード会社や金融機関から提供された顧客の取引情報を管理する第三者機関です。主に以下の3つの信用情報機関があります。

CIC(株式会社シー・アイ・シー)

クレジットカードや消費者金融の情報を主に扱います

JICC(日本信用情報機構)

消費者金融やクレジットカード、携帯電話料金の分割払い情報などを扱います。

KSC(全国銀行個人信用情報センター)

銀行や信用金庫、信用組合などの情報を扱います

クレディセゾンは主にCICに情報を登録しており、滞納が一定期間続くと事故情報が記録されます。

ブラックリストに登録されるタイミング

事故情報が信用情報機関に登録されるタイミングは以下の通りです。

- 61日以上または3ヶ月以上の延滞

-

支払いを61日以上または3ヶ月以上滞納すると、延滞情報が記録されます。

- 強制解約

-

滞納が原因でクレジットカードが強制解約された場合も、事故情報として登録されます。

事故情報が登録されると、以下のような影響が考えられます。

- 新たなクレジットカードの審査に通らなくなる

- ローンの審査が通らない

- 分割払いが利用できなくなる

一括返済を求められる

支払いの滞納が長期間にわたると、クレディセゾンや債権回収会社から一括返済を求められることがあります。一括返済とは、これまで分割で支払う契約になっていた借入金額や利用残高、遅延損害金などを、一度に全額支払うことを要求される状況です。この要求は、契約者にとって非常に厳しい負担となることが多いです。

一括返済が求められる条件

一括返済を求められる主な条件として、以下の状況が挙げられます。

- 支払い滞納が長期間に及んでいる場合

-

数ヶ月間支払いが行われていないと、分割払い契約が無効となり、残高全額の一括返済が求められます。

- 強制解約後

-

クレジットカードが強制解約された場合、契約上の分割払いの権利が失われ、一括返済が求められることがあります。

- 法的措置の前段階

-

債権回収会社が法的措置を検討する際、一括返済を最後の交渉手段として提示することがあります。

一括返済が求められた場合の金額

一括返済を求められる場合には、以下の費用が合算されることが一般的です。

- 利用残高(ショッピング枠・キャッシング枠)

- 未払い分の利息

- 遅延損害金

- 事務手数料や訴訟準備費用(場合によっては追加される)

これらが全額一度に請求されるため、数十万円から数百万円に上ることもあります。

【最悪のケース】裁判や財産差し押さえに発展する

クレディセゾンの支払いを長期間滞納し、一括返済の要求にも応じない場合、裁判や財産差し押さえといった最悪のケースに発展する可能性があります。これらの法的措置は滞納金の回収を目的として行われ、回避が非常に難しい状況となります。

裁判に進む流れ

最初にクレディセゾンや債権回収会社から正式な督促状が送られます。この段階で対応すれば法的措置を回避できる可能性があります。

支払いが行われない場合、債権者が簡易裁判所に「支払い督促」を申立てます。これにより、裁判所から支払いを命じる通知が送られます。

支払い督促にも応じない場合、正式な裁判が開始されます。裁判では滞納者に返済義務があるかどうかが審議されますが、通常は滞納者が敗訴するケースがほとんどです。

裁判で返済命令が下されると、滞納者は法的に返済義務を負います。この命令に従わない場合、強制執行(差し押さえ)に進むことになります。

財産差し押さえとは

裁判で判決が確定し、滞納者が支払いを行わない場合、クレディセゾンや債権回収会社は財産の差し押さえを行う権利を得ます。これには以下のような方法があります。

- 給与の差し押さえ

-

勤務先に通知が送られ、滞納者の給与の一部が強制的に回収されます。法的には生活費を考慮した範囲での差し押さえが行われますが、給与の差し押さえが勤務先に知られることで信用を失う可能性があります。

- 預金口座の差し押さえ

-

滞納者の銀行口座が差し押さえられ、預金が強制的に回収されます。

- 動産や不動産の差し押さえ

-

自動車や不動産などの資産が差し押さえられ、競売にかけられることがあります。

無料相談する

\ 時効援用のプロが解決 /

督促の連絡がきた時の対処法

クレディセゾンから督促の電話やハガキが届いた場合、焦りや不安を感じるかもしれません。しかし、正しい対応を取れば問題を解決できる可能性が高いです。督促は滞納の初期段階で行われることが多いため、この段階で適切な行動を取ることで、より深刻な事態を回避できます。

すぐに支払いをする

督促の連絡を受け取ったら、まず確認すべきは「未払い金額」と「支払い期日」です。滞納期間が短ければ、追加の遅延損害金も比較的少額で済むため、すぐに支払いを行うことが最善の対策となります。

支払いをすぐに行うメリット

遅延損害金の増加を防げる

遅延損害金は滞納期間が長引くほど高額になります。早めに支払えば、負担を最小限に抑えられます。

信用情報への影響を軽減できる

滞納期間が短い場合、信用情報機関への事故情報の登録を回避できる可能性があります。

法的措置を防げる

支払いが行われることで、クレディセゾンや債権回収会社からの法的措置を回避できます。

督促状や電話で案内された支払い方法に従い、速やかに対応しましょう。以下の方法が一般的です。

- 指定された銀行口座への振込をする

- クレディセゾンのカスタマーサービスへ連絡し、指示に従って支払いをする

- セゾンカウンターでの支払いをする

分割払いの交渉をする

督促の連絡を受け取った際、すぐに一括で支払いができない場合でも、問題を放置することは避けなければなりません。特に支払い能力に余裕がない場合、分割払いの交渉をすることで、返済計画を立て直すことが可能です。クレディセゾンは顧客の状況に応じて柔軟な対応をしてくれる場合がありますので、早めに相談することが重要です。

分割払いの交渉をするメリット

返済負担を軽減できる

一括返済が難しい場合でも、毎月少額ずつ返済することで、無理なく負担を分散できます。

遅延損害金の増加を防げる

分割払いを開始すれば、滞納額が増え続けることを防ぐことができます。

信用情報への影響を最小限に抑えられる

分割払いの開始は「返済意思がある」ことを示すため、信用情報への悪影響を抑える可能性があります。

分割払い交渉の手順

督促の連絡を無視せず、記載されている電話番号(例:03-6670-3636)に速やかに連絡しましょう。オペレーターに自分の滞納状況を伝え、分割払いを希望している旨を相談します。

無理のない範囲で毎月返済可能な金額を計算しておき、それを基に交渉を進めます。誠意を持って返済意思を伝えることが重要です。

クレディセゾンが提示する分割払いプランを確認し、納得した上で合意します。書面やメールで条件が提示される場合もあるため、大切に保管しましょう。

クレディセゾンへの支払が難しい時は?

クレディセゾンの支払いがどうしても難しい場合、滞納をそのまま放置するのではなく、適切な対処法を検討することが重要です。特に長期間の滞納がある場合には、法律で認められた「時効援用」という手続きで解決できる可能性があります。

滞納が5年以上の場合は時効援用できる可能性も

クレジットカードの支払いには法律上の「消滅時効」が存在します。滞納期間が5年以上経過している場合、時効援用を行うことで法的に支払い義務がなくなる可能性があります。ただし、いくつかの条件を満たしている必要があり、手続きも慎重に行う必要があります。

時効援用とは

クレジットカードやローンなどの未払い金には、最後の支払い日から5年という時効期間が適用されます。

この期間が経過していれば、時効援用を行うことで債務が帳消しになる可能性があります。ただし、時効は自動的に成立するものではなく、債務者が「時効を援用する」という意思を債権者に正式に伝える必要があります。

時効援用ができる条件

時効援用が成立するためには、以下の条件を満たしている必要があります。

- 最後の支払い日から5年以上経過していること

→滞納が始まってから5年以上が経過していることが基本条件です。 - 債権者が時効を中断していないこと

→債権者が裁判を起こしている場合や、債務者が一部支払いを行った場合は時効が中断され、期間がリセットされます。 - 時効援用の意思を明確に伝えること

→時効援用は、自分の意思を正式に表明しない限り成立しません。

時効援用の手続き方法

自分の滞納状況を整理し、最後の支払い日から5年以上経過しているかを確認します。必要であれば信用情報機関(CICやJICC)に情報開示を請求して確認することも有効です。

時効援用の意思を示す通知書を作成します。通知書には、以下の内容を記載する必要があります。

- 氏名や住所

- 債権者の名称(クレディセゾンや債権回収会社)

- 時効援用の意思表示

- 契約番号や滞納金額(可能であれば記載)

通知書は内容証明郵便で送付することをおすすめします。これにより、債権者が通知を受け取った証拠が残ります。

時効援用の手続きは法的知識が必要な場合もあるため、弁護士や司法書士に相談することで確実な対応が可能です。

時効援用はあくまで法律に基づいた手続きですが、道義的な観点から支払いを求められることがあります。また、債権者が時効を認めず、法的手段を取る可能性もあるため、慎重に進める必要があります。

債務整理で解決する

支払いが難しい状況に直面し、クレディセゾンからの督促や一括返済の要求に応じられない場合でも、法的な「債務整理」を活用することで解決の道を探ることが可能です。債務整理には複数の種類があり、それぞれの状況に応じた方法で債務を軽減または免除することができます。

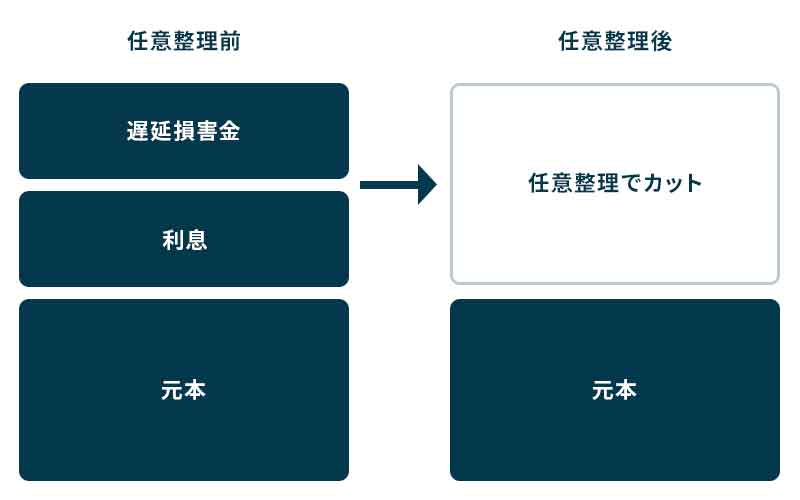

遅延損害金が膨らんでいる時は任意整理で解決

以下の特徴があります。

- 対象の債務を選べる

-

特定の債務(クレディセゾンの借金など)のみを整理対象にできるため、住宅ローンなどを維持したい場合に適しています。

- 分割払いでの再契約が可能

-

整理後の残高を無理のない範囲で分割払いにすることができます。

- 信用情報に影響が出る

-

任意整理を行うと信用情報機関に記録され、約5年間は新たな借入れが難しくなります。

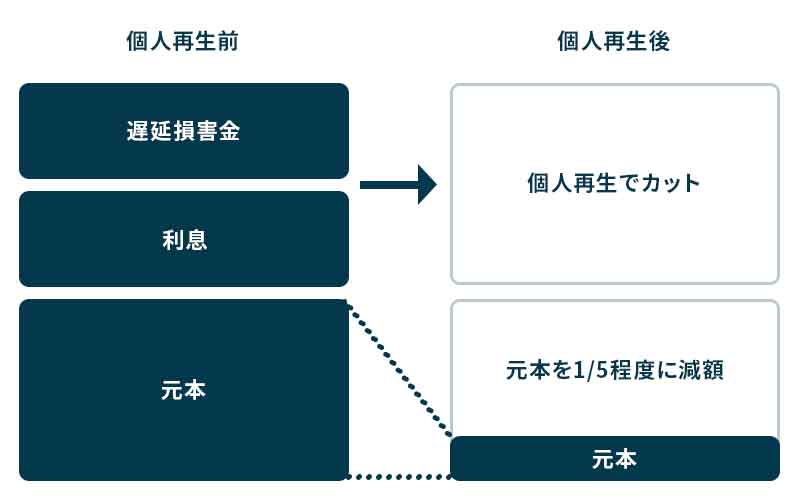

財産を残しながら借金を減額したい時は個人再生で解決

特に住宅ローンがある場合でも、家を手放さずに借金整理を行えることが大きな特徴です。

- 大幅な減額が可能

-

債務額によりますが、借金を最大90%減額できる場合があります。

- 住宅ローン特則が適用できる

-

住宅ローンがある場合、特則を利用することで家を守りながら債務整理が可能です。

- 収入が必要

-

再生計画に基づいて返済を続ける必要があるため、安定した収入が求められます。

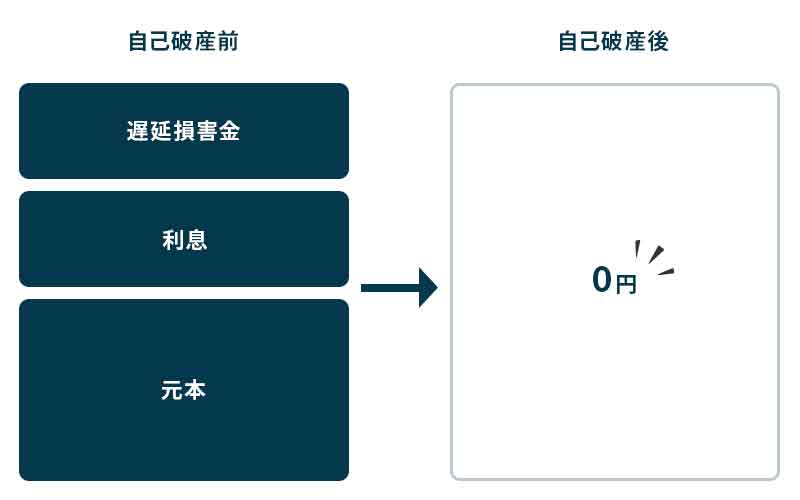

支払いの目処が立たない時は自己破産で解決

これは最終手段として位置付けられますが、借金問題を根本的に解決できる方法でもあります。

- 借金が全額免除される

-

裁判所の免責許可が下りると、すべての債務が法的に免除されます。

- 財産の一部を処分する必要がある

-

自己破産では一定額以上の財産(車、不動産など)が処分される場合があります。ただし、生活に必要な財産は保護されます。

- 信用情報への影響

-

自己破産の記録は約10年間信用情報機関に残ります。この期間中は新たな借入れやクレジットカードの発行が難しくなります。

時効援用や債務整理は弁護士に相談を

時効援用や債務整理を検討する場合、これらの手続きには法律に基づく慎重な対応が求められるため、弁護士に相談することをおすすめします。専門家のアドバイスを受けることで、手続きがスムーズに進むだけでなく、思わぬトラブルを回避できる可能性があります。以下に、弁護士に相談するメリットと具体的な相談内容を解説します。

弁護士に相談するメリット

- 時効援用や債務整理には、法律の知識が不可欠です。弁護士に依頼することで、必要な書類の作成や手続きが適切に行われ、手続きの失敗を防ぐことができます。

- 弁護士が代理人としてクレディセゾンや債権回収会社と交渉を行うため、自分で対応するストレスやプレッシャーを軽減できます。

- 時効援用が可能か、任意整理や個人再生が適しているかなど、個々の状況に応じた最適な解決策を提示してもらえます。

- 弁護士が介入することで、債権者が法的手続きに進む前に円満解決を図るケースもあります。

時効援用や債務整理は、人生を立て直すための重要なステップです。しかし、これらの手続きは法律に基づいて慎重に進める必要があるため、専門家である弁護士に相談することで、安心して解決に向けた一歩を踏み出せます。支払いに悩んでいる場合は、迷わず弁護士に相談してみてください。

無料相談する

\ 時効援用のプロが解決 /