「ソフトバンク債権回収室」という名前で突然請求の連絡が来て、不安になった方も多いのではないでしょうか。知らない会社名からの通知や電話は驚きますし、詐欺ではないかと疑う方もいるでしょう。

しかし、ソフトバンク債権回収室は、正式に認可された債権回収会社で、主にソフトバンクの未払い料金に関する回収業務を行っています。ただし、全ての請求が正当とは限らず、場合によっては時効援用を検討できるケースもあります。

この記事では、ソフトバンク債権回収室の概要、請求が来た際に無視してもよいのか、そして適切な対処法について分かりやすく解説します。

ソフトバンク債権回収室とは

主に、ソフトバンクの契約者が未払いとなっている料金やサービス利用料に関する回収業務を担当しています。債権回収は、適切な手続きに基づいて行われており、未納料金がある場合には通知や電話での連絡を通じて、支払いを促します。

ただし、債権回収業務が行われる背景には、さまざまな理由があるため、全ての請求が正確であるとは限りません。例えば、すでに支払い済みである場合や、時効が成立している場合などが考えられます。そのため、請求が届いた際には、まず内容を正確に確認し、対応を検討することが重要です。

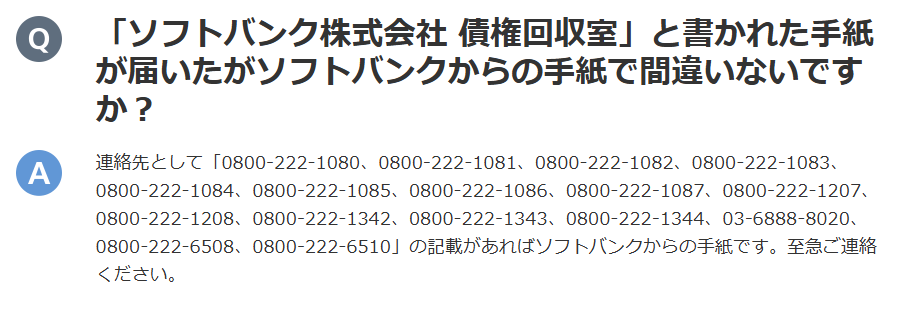

0800-222-1208はソフトバンクからの電話

この番号はソフトバンクが実際に使用しているものであり、詐欺や迷惑電話ではありません。ただし、電話の内容によっては、過去に契約していたソフトバンク関連サービスの未払い料金に関する話である可能性があります。

その他ソフトバンクからの電話

その他、下記の番号はソフトバンクからの電話であると公式サイトに記載があります。

- 0800-222-1080

- 0800-222-1081

- 0800-222-1082

- 0800-222-1083

- 0800-222-1084

- 0800-222-1085

- 0800-222-1086

- 0800-222-1087

- 0800-222-1207

- 0800-222-1208

- 0800-222-1342

- 0800-222-1343

- 0800-222-1344

- 03-6888-8020

- 0800-222-6508

- 0800-222-6510

もしこの番号からの着信があった場合には、慌てずに落ち着いて対応しましょう。電話の内容を聞いた上で、請求内容が正当かどうかを確認することが大切です。

債権回収とは

債権回収とは、企業や個人が他者に貸し付けたお金や未払いとなっている料金を、法的な手続きや適切な方法を通じて回収する行為を指します。

このような回収業務は、債権者(お金を貸した側)自身が行う場合もあれば、専門の債権回収会社や弁護士が委託を受けて行う場合もあります。日本では、債権回収会社が活動する際には、法務省からの許可を受ける必要があり、適切な手続きに基づいて運営されています。

債権回収が行われるケースには、料金の未払い、ローンの延滞、契約違反による違約金の請求などが含まれます。ただし、債権には「時効」があり、一定の期間が経過した場合には債権が消滅するため、請求が無効となる場合もあります。

ソフトバンク債権回収室からの連絡を無視するとどうなる?

ソフトバンク債権回収室から請求の連絡が来ても、忙しさや不安からそのまま無視してしまう方も少なくありません。

しかし、無視を続けると状況が悪化する可能性があります。債権回収の連絡は段階的に行われ、電話、手紙などの手段が取られることが一般的です。それぞれの連絡手段を無視した場合に起こりうるリスクを理解し、適切な対応を取ることが重要です。

電話を無視するとどうなる?

ソフトバンク債権回収室からの電話は、主に未払い料金の支払いを促すための連絡です。しかし、着信に気づいても無視し続けた場合、以下のような状況が起こる可能性があります。

連絡頻度の増加

最初は数日に一度の頻度であった電話が、無視を続けることでさらに頻繁になることがあります。特に未払いが長期化する場合、早期解決を促すために連絡が執拗になる可能性があります。

他の連絡手段への移行

電話が繋がらない場合、ソフトバンク債権回収室は別の手段で連絡を試みることがあります。具体的には、手紙や訪問が行われる可能性があります。特に「赤い封筒」の通知が届いた場合は、無視を続けるリスクがさらに高まります。

法的措置への進展

電話での連絡を無視し続けた場合、最終的には法的手続きに進む場合があります。支払い督促や小額訴訟などの形で、裁判所を通じた請求が行われることもあります。この段階では、裁判所からの正式な通知を無視することで、強制執行に至る可能性も否定できません。

信用情報への影響

電話での連絡を無視し続け、未払いが解消されない場合、信用情報機関に延滞情報が登録されるリスクがあります。これにより、クレジットカードの作成やローンの利用が制限されるなど、日常生活にも影響を及ぼす可能性があります。

電話を無視し続けるのではなく、一度冷静に電話を受けて内容を確認することが重要です。もし心当たりがある場合は、支払いの計画を立てたり、債権回収室と相談することで解決に向けた話し合いが可能です。また、内容に不明点があれば、記録を残し、後で公式窓口や法律の専門家に確認することをおすすめします。

赤い封筒や手紙を無視するとどうなる?

ソフトバンク債権回収室からの手紙は、特に赤い封筒で送られることがあります。この赤い封筒は「最終通知」のような重要な意味を持つ場合が多く、未払い料金が一定期間放置された際に送られます。この手紙を無視し続けた場合、以下のような事態が考えられます。

- 法的手続きの開始

-

赤い封筒の通知を無視し続けると、最終的に法的手続きに進む可能性があります。例えば、小額訴訟や支払い督促といった手続きが行われることがあります。これにより、裁判所から正式な通知が届く場合もあります。

- 信用情報への影響

-

未払いが長期化し法的手続きに至った場合、信用情報に「延滞」や「債務不履行」の記録が残ることがあります。これにより、将来的にクレジットカードの作成やローンの利用が制限されるリスクがあります。

- 追加費用の発生

-

訴訟費用や遅延損害金など、未払い額以外の追加費用が発生する場合もあります。無視を続けることで、結果的に支払うべき金額が増加する可能性があります。

赤い封筒や手紙は、「これ以上放置しないでください」という最後通告とも言えます。内容を確認し、不明な点がある場合は債権回収室や法律の専門家に相談し、適切な対応を取ることが望ましいです。

裁判を無視するとどうなる?

ソフトバンク債権回収室からの請求を無視し続け、最終的に法的手続きが取られると、裁判所から「支払い督促」や「訴状」が届く場合があります。この裁判関連の通知を無視してしまうと、以下のような深刻な結果を招く可能性があります。

- 自動的に敗訴となる

-

裁判所からの通知を無視し、期日までに答弁書を提出しなかった場合、裁判所は相手方(債権者)の主張を全面的に認める「欠席判決」を下します。これにより、請求された金額を支払う義務が確定します。

- 強制執行のリスク

-

欠席判決が確定すると、債権者は裁判所を通じて強制執行の手続きを行うことができます。これにより、銀行口座の差押えや給与の一部差押えなどの措置が取られる可能性があります。

- 追加費用が発生

-

裁判所の手続きにかかった費用や、債権者が強制執行を行う際の費用が、元々の請求額に上乗せされます。結果として、無視することで支払い額が大幅に増えるリスクがあります。

- 信用情報への重大な影響

-

裁判を無視し、敗訴や強制執行に至ると、信用情報機関に「債務不履行」として登録されます。この記録は、クレジットカードやローンの審査において大きな障害となり、数年間にわたり日常生活に影響を及ぼします。

裁判所から通知が届いた場合の正しい対応

裁判所からの通知を受け取った場合、無視することは絶対に避けてください。まず、通知書の内容を確認し、期日までに答弁書を提出するなど、適切な対応を行うことが重要です。内容に不明点がある場合や、自分の主張を伝えたい場合は、弁護士や司法書士と相談しながら進めるとよいでしょう。

裁判を無視することで状況が悪化する一方で、適切な対応を取ることで和解や支払い計画を提案できる可能性もあります。冷静に行動し、自分の権利を守ることを第一に考えましょう。

ソフトバンク債権回収室に身に覚えがない時は?

ソフトバンク債権回収室から突然請求の連絡が来た場合でも、「全く身に覚えがない」と感じることがあるかもしれません。このような場合、まずは冷静に状況を確認し、適切に対応することが重要です。

詐欺の可能性を疑う

身に覚えがない請求があった場合、まず頭に浮かぶのが「詐欺ではないか」という疑いです。実際に、正規の企業を装って金銭を騙し取る詐欺が報告されることもあります。このため、以下の点を確認してください。

ソフトバンク債権回収室の正規の連絡先である「0800-222-1208」や、公式の手紙であるかを確認します。不明な番号や怪しい文面の場合は、すぐに支払いを行わず、まず正確な情報を調べましょう。

身に覚えのない請求に対し、電話で住所や口座番号などの個人情報を求められた場合は注意が必要です。安易に情報を提供せず、公式窓口で確認してください。

ソフトバンクに確認する

詐欺ではなくても、システムエラーや情報の行き違いで誤った請求が届く場合もあります。このため、まずはソフトバンクの公式カスタマーサポートに直接問い合わせることをおすすめします。

- 契約状況を確認

-

過去の契約や未払いの履歴がないか、ソフトバンクに確認を依頼します。公式のサポート窓口やWebサイトの問い合わせフォームを利用すると安心です。

- 債権譲渡があったか確認

-

ソフトバンクが第三者に債権を譲渡している場合があります。譲渡が行われた場合、ソフトバンクからの通知が送られるはずです。この通知が届いていない場合や内容が不明瞭な場合は、譲渡元のソフトバンクに確認してください。

5年以上の滞納がある時は時効援用できる?

ソフトバンク債権回収室からの請求について、5年以上前の滞納が原因の場合、「時効援用」によって支払いを免除できる可能性があります。債権には時効という期限があり、この期限を過ぎると法的に請求される義務がなくなります。

時効援用とは

通常、通信サービスなどの料金請求には5年の時効が適用されます。このため、滞納から5年以上が経過している場合、適切な手続きを取ることで請求が無効になる可能性があります。

ただし、時効は「自動的に成立する」ものではなく、債務者が正式に主張(援用)しなければ効力を発揮しません。そのため、適切な手続きを行うことが重要です。

時効援用できる条件

時効援用を行うためには、以下の条件を満たしている必要があります。

- 一定期間が経過している

-

ソフトバンクのような通信サービスの料金は商事債権に該当し、滞納から5年間が経過している場合が対象となります。

- 時効を中断する行為がない

-

債権者(ソフトバンク側)が時効を中断させる行為(裁判所への訴え、債権譲渡の通知、支払い催促の受理など)を行っていないことが条件です。

- 債務の承認をしていない

-

債務者が支払いの約束をしたり、一部でも支払いを行った場合、時効期間がリセットされる可能性があります。この点は特に注意が必要です。

債務の承認は避ける

時効援用を考える場合、債務を承認する行動を取らないことが重要です。以下のような行動は、債務を認めたと見なされる可能性があります。

- 債権回収室からの電話や手紙に対して、「支払います」と伝える

- 分割払いなどの支払い計画を相談する

- 一部でも支払いを行う

時効援用の可能性がある場合は、これらの行動を避け、慎重に対応することが必要です。

時効援用の手続き方法

時効援用を行うには、正式な手続きを取る必要があります。以下の手順に従って進めましょう。

債権者に対して「時効援用を行います」という意思を伝える必要があります。この通知は内容証明郵便で送付すると法的な証拠として残り、後のトラブルを防ぐことができます。

弁護士や司法書士に相談し、正確な内容で時効援用通知書を作成してもらうことをおすすめします。特に債務の金額が大きい場合や、債権者が時効を否認している場合には専門的なサポートが役立ちます。

通知を送付した後、債権者からの返答を確認します。時効援用が認められた場合、その後の請求がなくなります。ただし、反論があった場合はさらに専門家の助言を仰ぐ必要があります。

支払が難しい時はどうすればいい?

ソフトバンク債権回収室から請求が来ても、経済的な事情で一括払いが難しい場合があります。そのような状況で「支払えない」とそのまま放置してしまうと、債務が増えたり、信用情報に悪影響を及ぼすリスクがあります。ですが、正しい対処法を取ることで、無理のない形で問題を解決する道が開けることもあります。

分割払いの交渉をする

一括での支払いが難しい場合、ソフトバンク債権回収室に対して分割払いの交渉を行うことができます。債権回収室も支払いの完済を目的としているため、支払能力に応じた柔軟な対応を受け入れる場合があります。以下は分割払いの交渉を進める手順です。

債権回収室からの連絡を無視せず、まずは直接電話で事情を説明しましょう。現在の経済状況や支払い能力を正直に伝え、「分割払いであれば対応できる」旨を相談します。

分割払いの回数や月々の支払い額を具体的に提示することで、交渉がスムーズになります。自分の生活に支障をきたさない範囲で現実的なプランを提案することがポイントです。

分割払いが合意に至った場合、その内容を文書やメールで確認するよう依頼します。これにより、後々のトラブルを防ぐことができます。

一度分割払いの約束をした場合、期限を守ることが重要です。遅延や未払いが続くと、信頼を失い、より厳しい対応を取られる可能性があります。

分割払いの交渉は相手との話し合いによる解決策ですが、同時に債務を正式に認める行為でもあります。そのため、時効援用を考えている場合には、事前に弁護士や司法書士に相談することをおすすめします。

債務整理で解決する

一括払いも分割払いも難しい場合、債務整理という法的な手続きを検討することも解決策の一つです。債務整理には、滞納金や利息を軽減したり、借金そのものを減額・免除する方法があり、経済的な再建を目指せます。ここでは、自分の状況に応じた3つの主要な手続きについて解説します。

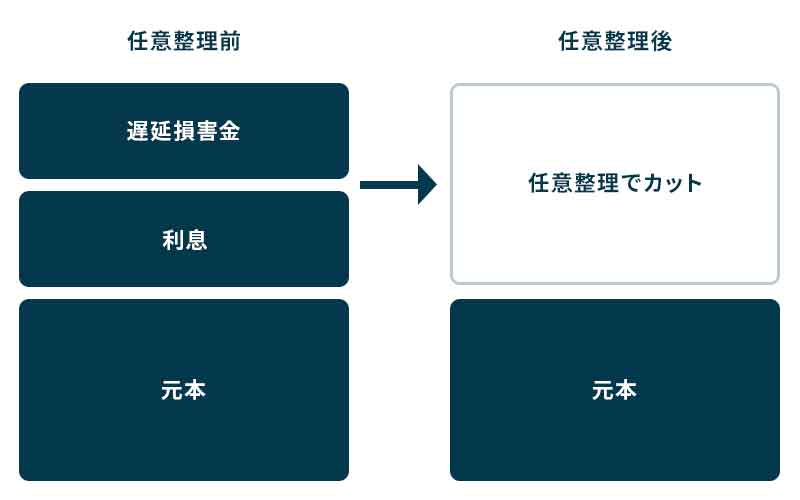

滞納金や利息をカットするなら任意整理

主に以下の特徴があります。

- 対象とする債務を選べる

-

全ての債務ではなく、一部の債務だけを整理することも可能です。たとえば、ソフトバンクの請求だけを対象にすることができます。

- 借金の元本を分割払いで返済する

-

元本は基本的に支払う必要がありますが、無理のない返済計画を立てることが可能です。

- 裁判所を通さずに解決できる

-

裁判所を介さないため手続きが簡便で、費用も比較的抑えられます。

任意整理は、債務の額がそれほど大きくなく、安定した収入がある方に向いています。

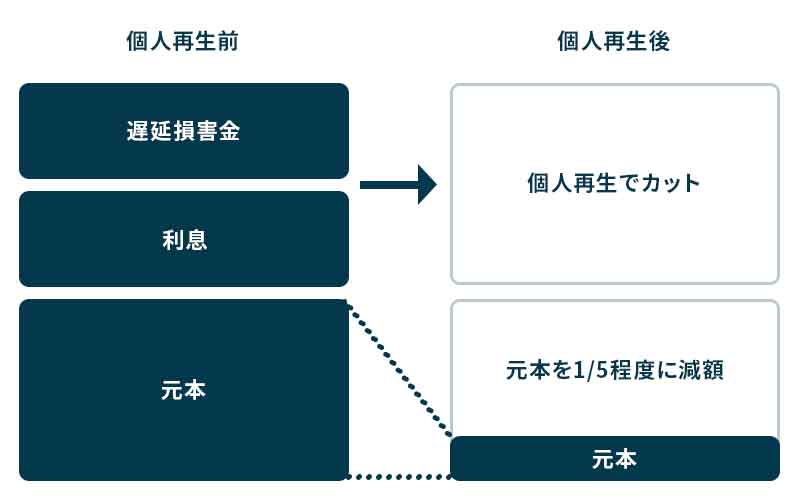

借金を大幅に減らすなら個人再生

個人再生は、裁判所の手続きを利用して借金の元本そのものを大幅に減額する方法です。特に以下のような特徴があります。

- 借金を最大で5分の1まで減額できる

-

裁判所が認めた返済計画に基づき、減額後の金額を3~5年で分割して返済します。

- マイホームを守れる可能性がある

-

持ち家がある場合でも「住宅資金特別条項」を利用することで、家を手放さずに手続きを進めることが可能です。

- 手続きが法的に強制力を持つ

-

債権者全員に裁判所が決定した内容を受け入れさせるため、一部の債権者が拒否しても手続きを進められます。

個人再生は、借金額が大きいものの安定した収入がある方に適しています。

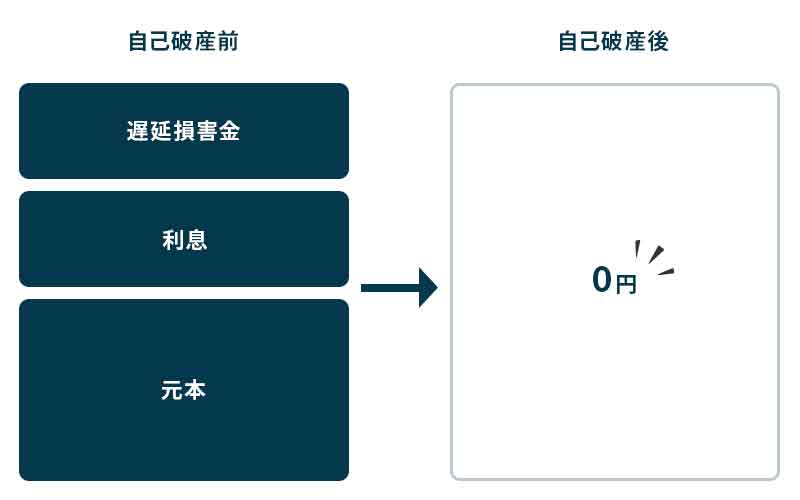

借金を全額免除なら自己破産

自己破産は、裁判所の手続きによって借金を全額免除する方法です。以下のような特徴があります。

- 支払い義務が完全になくなる

-

免責決定を受けることで、すべての借金を免除してもらえます。

- 一定の財産を手放す必要がある

-

高額な財産(マイホームや高価な車など)は処分されますが、生活に必要な最低限の財産は手元に残ります。

- 信用情報に大きな影響がある

-

事故情報として信用情報機関に登録され、クレジットカードの作成やローン利用が制限されます。ただし、5~10年で回復します。

自己破産は、収入が全くない、または借金が返済不能な状況の方に適しています。

ソフトバンク債権回収室からの連絡は無視しないで解決しよう

ソフトバンク債権回収室からの連絡が届くと、驚きや不安を感じるかもしれません。しかし、無視を続けると状況が悪化し、法的手続きや信用情報への影響が及ぶ可能性があります。請求が正当か確認し、分割払いの交渉や時効援用など、自分に適した方法で冷静に対応しましょう。一括払いが難しい場合は、債務整理も視野に入れることで、無理のない解決が可能です。

連絡を無視せず、適切な手続きや専門家への相談を通じて問題を解決することで、安心した生活を取り戻すことができます。まずは、ソフトバンクの公式窓口で状況を確認し、最善の対応策を選んでください。