近年、「れいわクレジット管理会社」から突然の連絡を受けて、どう対応すればよいか悩む方が増えています。「支払いを求められたが、時効が成立しているかもしれない」「経済的な事情で支払いが難しい」といった状況に直面すると、不安や焦りが募るものです。しかし、適切な対処法を知り、冷静に対応すれば、解決への道が見えてきます。特に「時効援用」という法的手段を活用することで、過去の借金から解放されるケースもあります。

この記事では、れいわクレジット管理会社から連絡が来た際の具体的な対処法や、時効援用のポイント、さらに支払いが困難な場合のアプローチ方法を分かりやすく解説します。

無料相談する

\ 時効援用のプロが解決 /

れいわクレジット管理会社とは

れいわクレジット管理株式会社は、主に債権回収業務を行う企業です。2011年10月に「MUニコス・クレジット株式会社」として設立され、2019年10月に現社名へと変更されました。

そのため、過去に三菱UFJニコスや関連会社のクレジットカードを利用していた方が、同社から連絡を受けるケースが多く見られます。

れいわクレジット管理会社の会社概要

| 社名 | れいわクレジット管理株式会社 |

| 旧社名 | MUニコス・クレジット株式会社 |

| 設立 | 2011年10月 |

| 社名変更 | 2019年10月 |

| 所在地 | 〒106-0047 東京都港区南麻布4丁目5番48号 フォーサイト南麻布2F |

| 代表者 | 飯村 剛 |

| 事業内容 | 三菱UFJニコスから承継したクレジット債権等の回収業務 |

※れいわクレジット管理株式会社は、三菱UFJニコスから承継した債権の回収を行っていますが、現在は同社および三菱UFJフィナンシャルグループとの資本関係はありません。

れいわクレジット管理会社に身に覚えがない時は?

突然れいわクレジット管理会社から請求書や連絡を受け取り、内容に身に覚えがない場合でも、慌てる必要はありません。このような状況では、冷静に情報を確認し、適切に対処することが重要です。

三菱UFJニコスやディーシーカードから借入がないか確認する

れいわクレジット管理会社は、主に三菱UFJニコスやディーシーカードからの債権を引き継いでいます。そのため、請求内容が過去にこれらの会社から借入や利用があったケースに基づいている可能性があります。もし記憶にない場合でも、以下の手順で確認を進めましょう。

- 過去の契約履歴を思い出す

-

クレジットカードやキャッシングの利用履歴を振り返り、三菱UFJニコスやディーシーカードを使用した可能性がないか確認します。

- 公式窓口に問い合わせる

-

これらの会社に直接問い合わせ、債権の有無や詳細を確認することが重要です。問い合わせの際は、れいわクレジット管理会社から届いた通知の内容を伝えるとスムーズです。

債権譲渡とは

れいわクレジット管理会社が債権を回収している理由は、債権譲渡が行われた可能性が高いためです。

これにより、れいわクレジット管理会社が他社から請求を引き継いでいる可能性があります。債権譲渡が行われた場合、通常は元の貸付会社から通知が送られるため、過去の郵便物やメールを確認してみてください。

れいわクレジット管理会社の元の債権者

れいわクレジット管理株式会社は、主に三菱UFJニコス株式会社から承継したクレジット債権の回収を行っています。そのため、同社からの請求は、過去に以下の企業やブランドのクレジットカードやローンを利用していた際の未払い債務に基づく可能性があります。

- 日本信販株式会社(NICOSカード)

- 株式会社ディーシーカード(DCカード)

- UFJカード株式会社(UFJカード)

- ミリオンカードサービス株式会社(ミリオンカード)

- ダイヤモンドクレジット株式会社

- 三和カードサービス株式会社

- フィナンシャルワンカード株式会社

- 協同クレジットサービス株式会社

特に、利用から長期間が経過している場合や、支払いが滞っている場合は注意が必要です。心当たりがない場合でも、過去の利用履歴を確認し、適切に対応することが重要です。

詐欺や架空請求ではないかを確認する

れいわクレジット管理会社からの連絡に心当たりがない場合、その通知が詐欺や架空請求である可能性も考慮する必要があります。

詐欺や架空請求の特徴

- 連絡方法が怪しい

-

正規の債権回収会社は、通常、正式な書面で通知を送付します。一方、SMSやメールのみで突然の請求が届いた場合は注意が必要です。

- 差出人や電話番号が不明確

-

れいわクレジット管理会社の公式な連絡先が使われているかどうかを確認してください。不審な番号からの連絡には応じないようにしましょう。

- 急かす文言が多い

-

「本日中に支払わなければ法的措置を取る」など、異常に急かす内容は詐欺の可能性が高いです。

- 支払い方法が不自然

-

コンビニ決済や個人名義の口座への送金を要求する場合、正規の請求ではない可能性があります。

- 書面が公式の体裁を備えているか

- 支払い口座が企業名義か

- 過去の利用履歴に関連しているか

詐欺や架空請求への対処法

①公式情報を確認する

れいわクレジット管理会社の公式サイトや連絡先を調べ、通知内容が正規のものか確認します。電話で問い合わせる場合は、通知に記載されている番号ではなく、公式サイトに記載されている番号を利用してください

②個人情報を教えない

電話やメールで個人情報(名前、生年月日、カード番号など)を求められた場合、絶対に教えないようにしましょう。

③第三者に相談する

内容が不明確で不安な場合は、専門家(弁護士や司法書士)や消費者センターに相談するのがおすすめです。

無料相談する

\ 時効援用のプロが解決 /

れいわクレジット管理会社から請求がきたら?無視するとどうなる?

れいわクレジット管理会社から請求が届いたものの、内容に納得がいかない、あるいは無視してしまいたいと考える方もいるかもしれません。しかし、請求を放置することは事態を悪化させる可能性があります。

手紙や電話を無視するとどうなる?

れいわクレジット管理会社からの手紙や電話を無視し続けると、以下のようなステップで請求がエスカレートする可能性があります。

初期段階では手紙や電話での請求が行われますが、これを無視し続けると、連絡の頻度が増加する場合があります。

債権回収会社は、法令に則った範囲で、自宅を訪問して請求を行うことが認められています。無視が続くと、訪問担当者が自宅に来て、直接交渉を試みることがあります。

最終的に、れいわクレジット管理会社が法的手段に訴える場合があります。裁判を起こされた場合、無視を続けると欠席判決が下され、強制執行につながる可能性があります。

なぜ自宅訪問が行われるのか?

自宅訪問は、債権者が対面での交渉を行うための最後の手段として用いられることがあります。ただし、訪問には法律の制限があり、深夜や早朝の訪問、執拗な訪問行為は禁止されています。また、訪問の際は担当者が「会社名入りの名刺」を提示するなど、正規の対応が求められます。不審な訪問であれば、警察に相談することも検討してください。

- 信用情報に悪影響が及ぶ可能性がある

- 強制執行や差し押さえが行われるリスク

- 精神的な負担が増大する

手紙や請求書によくあるタイトル

れいわクレジット管理会社から届く手紙や請求書には、特定のタイトルが記載されていることがあります。これらのタイトルを把握しておくことで、通知内容を早期に判断する手助けとなります。

以下は、よくあるタイトルの例です。

- 「債権回収のご通知」:債権譲渡を受けたことを通知し、支払いを求める内容が記載されているケースが多いです。

- 「支払いのお願い」:柔らかい表現で未払い債務の支払いを促す書面です。初期の段階で送付されることが一般的です。

- 「最終通告」:支払いが確認されない場合に送られる強い文言の通知です。法的措置を示唆する内容が含まれることがあります。

- 「債権譲渡通知書」:元の債権者かられいわクレジット管理会社へ債権が移転したことを知らせる書面です。

- 「法的手続きの予告通知」:支払いが行われない場合に、裁判手続きの準備が進む旨を伝える通知です。

- 「分割払いの提案書」:一括での支払いが難しい場合に、分割払いの条件を提示する内容が含まれています。

- 「未払い残高のご案内」:未払いの具体的な金額や支払い期限を記載した通知です。

これらのタイトルのいずれかが記載されている場合、れいわクレジット管理会社からの正式な通知である可能性が高いです。一方で、類似したタイトルを用いた詐欺や架空請求も存在するため、通知内容を慎重に確認することが重要です。

自宅訪問を無視するとどうなる?

自宅訪問を無視し続けると、れいわクレジット管理会社は以下のような法的手段を取る場合があります。

- 支払督促の申し立て

-

簡易裁判所を通じて支払督促を申し立てることがあります。この手続きは比較的迅速に進むため、通知を放置していると最終的に財産の差し押さえに至る可能性があります。

- 裁判を起こす

-

無視を続けると、正式な裁判に発展するケースもあります。裁判所からの出廷通知を無視した場合、欠席判決が下される可能性が高く、結果として強制執行(給料や預金口座の差し押さえ)が行われることがあります。

- 信用情報への影響

-

支払い義務を無視していると、信用情報に「延滞」や「強制回収」といった記録が残る可能性があります。この情報は金融機関で共有され、クレジットカードの発行やローンの申請が難しくなる場合があります。

どう対応するべきか?

自宅訪問を受けた際は、まずは冷静に以下の対応を行うことが推奨されます。

①訪問者がれいわクレジット管理会社の正規の担当者であるかを確認しましょう。会社名入りの名刺や身分証の提示を求めることができます。

②請求内容や元の債権者の情報が正確であるかを確認します。

③内容に納得がいかない場合や対応に不安がある場合は、弁護士や司法書士に相談し、適切な助言を受けることが重要です。

自宅訪問を無視しても問題は解決しません。早期に対応を行うことで、リスクを最小限に抑え、最善の結果を目指すことが可能です。

裁判を無視するとどうなる?

れいわクレジット管理会社とのトラブルが裁判に発展した場合、それを無視すると大きなリスクを伴います。裁判所からの通知や出廷要求を放置することは、最終的に財産の差し押さえやその他の法的処置につながる可能性があります。

- 欠席判決が下される

-

裁判に出廷しない場合、原告(れいわクレジット管理会社)の主張がそのまま認められる可能性が高いです。これを「欠席判決」と呼び、被告(あなた)が反論しない限り、原告の請求内容が確定します。

- 判決が確定する

-

判決が下された後、一定期間内(通常は2週間)に異議申し立てをしないと、判決が正式に確定します。

- 財産の差し押さえが執行される

-

確定判決を基に、れいわクレジット管理会社は強制執行を申し立てることができます。これにより、以下の財産が差し押さえの対象となる可能性があります。

- 預金口座

- 給与や賞与

- 不動産や車両などの資産

- 追加費用の発生

-

強制執行にかかる費用や遅延損害金が加算され、最終的な支払額が増加します。

裁判に対応するために

裁判を無視することは避け、以下のように対応することが推奨されます。

裁判所からの通知を確認する

通知には裁判の期日や請求内容が記載されています。必ず内容を確認し、期日までに対応を検討しましょう。

専門家に相談する

弁護士や司法書士に相談し、裁判への適切な対応方法をアドバイスしてもらいます。

和解を検討する

裁判を進める前に、れいわクレジット管理会社と和解交渉を行うことで、問題を早期に解決できる可能性があります。

5年以上滞納していると時効援用でチャラにできる?

れいわクレジット管理会社からの請求に対して、「5年以上滞納している場合、時効援用を利用すれば支払い義務がなくなるのでは?」と考える方もいるかもしれません。実際に時効援用を行うことで、法律上、債務の消滅を主張できる可能性があります。しかし、条件や手続きが重要であり、注意すべきポイントもあります。

時効援用とは

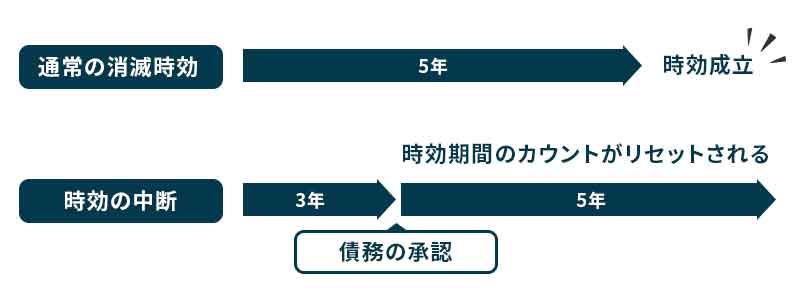

消滅時効は、一定期間、債権者が請求を行わなかった場合に成立します。具体的には、以下の条件を満たす必要があります。

- クレジットカードや借金の滞納が5年以上続いている(商事債権の場合)

- 時効が中断されていない

- 本人が時効援用を主張する

時効援用は、自動的に成立するわけではなく、債務者が明確に主張しなければ効力を持ちません。

消滅時効の中断とは

時効援用を成功させるには、「消滅時効の中断」が行われていないことが重要です。以下の行為によって、時効のカウントがリセットされ、再び最初から進行することになります。

- 一部でも支払いを行った場合

-

滞納期間中に少額でも返済を行うと、時効が中断します。

- 債務を認める行為をした場合

-

例えば、電話やメールで「支払います」などの意思を示すと、時効が中断する可能性があります。

- 裁判や調停が行われた場合

-

債権者が法的手段を取った場合、時効の進行がストップします。

時効援用の手続き方法

時効援用を行うには、以下のステップを踏む必要があります。

れいわクレジット管理会社から届いた書類に記載された債務内容や滞納期間を確認します。

最終支払日から5年以上が経過しているかを確認し、中断がないことを確認します。

債権者に対し、「時効援用通知書」を内容証明郵便で送付します。これにより、正式に時効援用を主張できます。

時効援用を行うと信用情報に情報が載る?

時効援用を行うと、その情報が信用情報機関に登録される場合があります。これは、「時効援用」という直接の情報ではなく、債務の免除や強制回収の停止として記録される可能性があるため、結果的に信用情報に悪影響を及ぼすことがあります。これにより、以下のリスクが考えられます。

- 債権者に時効援用が認められない場合、債務の支払いが求められる可能性があります

- 債権者が時効成立を否認し、法的措置を取る場合があります

- 時効援用が不成立となった場合、強制執行が進む可能性もあります。

これを防ぐためには、時効援用を適切に行うことが重要です。通知書の内容や送付方法を慎重に確認し、専門家のサポートを受けることで失敗を避けられます。

支払が難しい時は債務整理で解決を

れいわクレジット管理会社からの請求に対し、支払いが困難な場合、無理に返済を続けると生活がさらに困窮してしまうことがあります。このような状況では、「債務整理」という法的な手続きで問題を解決できる可能性があります。

債務整理とは

債務整理とは、借金問題を法的に解決するための手続きの総称です。主に以下の3つの方法があり、それぞれ特徴があります。

| 任意整理 | 債権者と交渉し、利息や遅延損害金を削減して返済計画を見直す方法。 |

| 個人再生 | 借金を大幅に減額し、残った金額を分割払いで返済する手続き。 |

| 自己破産 | 返済の見込みがない場合に、財産を清算して借金を免除してもらう手続き。 |

これらはそれぞれ条件や影響が異なるため、状況に応じた選択が必要です。

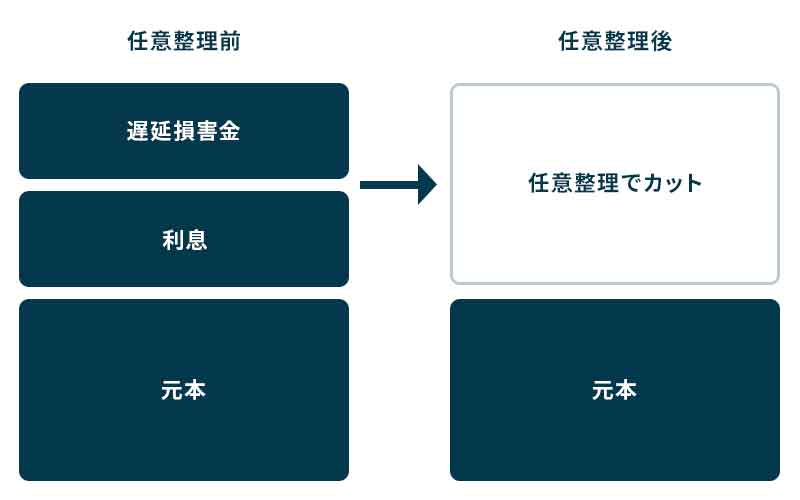

延滞金や利息をカットするなら任意整理で解決

任意整理は、債務整理の中でも最も柔軟な方法です。

- メリット

-

- 裁判所を通さないため手続きが簡単

- 財産を処分せずに済む

- 月々の返済額を減らせる可能性が高い

- デメリット

-

- 減額幅は利息や遅延損害金に限られる

- 信用情報に事故情報として記録される

延滞金や利息が負担になっている場合に適した方法です。

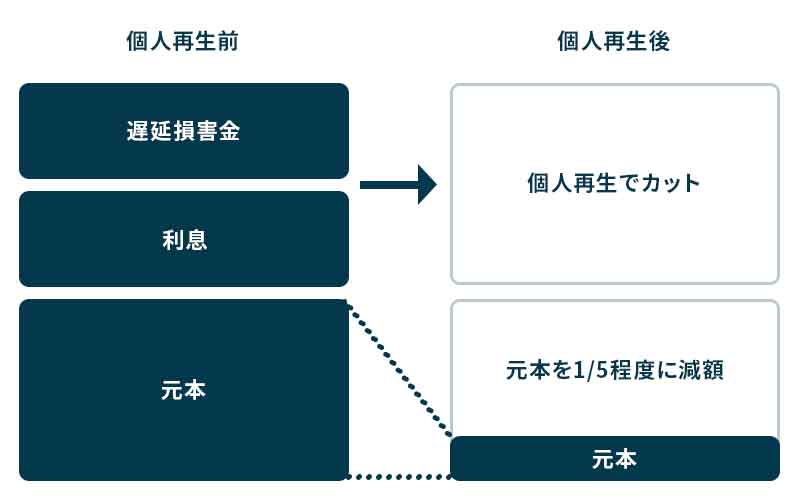

財産を残して借金を減らすなら個人再生で解決

住宅ローン特則を利用することで、持ち家を手放さずに済む場合もあります。

- メリット

-

- 借金を5分の1程度に減額できる場合がある

- 財産(住宅や車など)を残せる

- 任意整理よりも大幅な減額が可能

- デメリット

-

- 裁判所を通じた手続きが必要で複雑

- 手続きに時間がかかる

- 一部の職業制限がかかる場合がある

財産を守りながらも、借金を大幅に減らしたい場合に適しています。

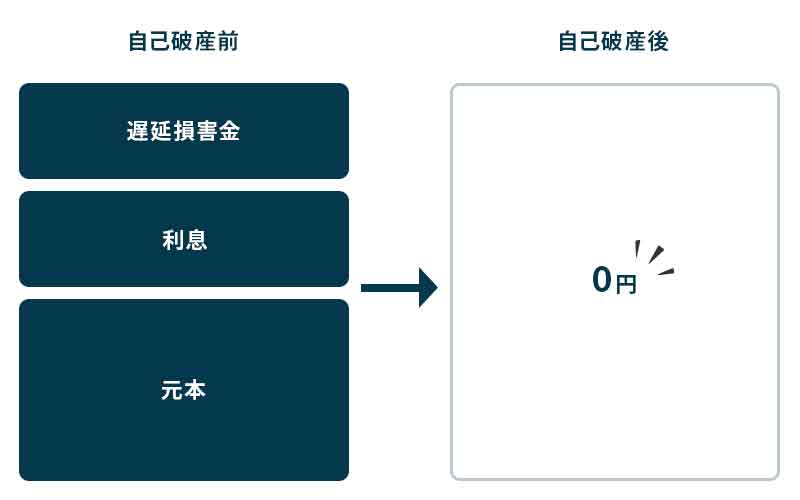

返済の目処がたてられない時は自己破産で解決を

支払いの目処が立たない場合の最終手段といえます。

- メリット

-

- 借金が全額免除される

- 再スタートを切ることができる

- デメリット

-

- 一部の財産を失う(生活必需品は保護される)

- 信用情報に重大な影響が出る

- 一部の職業(士業や公務員など)で制限が生じる

自己破産は、返済能力が完全にない場合に適した方法です。生活の再建を目指すための選択肢といえます。

債務整理は専門家に依頼を

債務整理を行う際は、自分に最も適した方法を選ぶことが重要です。また、いずれの手続きも信用情報に一定の影響を与えるため、専門家と相談しながら慎重に進めましょう。

債務整理は、借金に苦しむ方にとっての救済手段です。支払いが難しいと感じたら、無理をせず早めに行動を起こすことが、問題解決への第一歩です。

無料相談する

\ 時効援用のプロが解決 /

本人が亡くなっている場合は

れいわクレジット管理会社からの請求が届いた際、実際にお金を借りた本人がすでに亡くなっている場合、どのように対応すればよいのでしょうか?

債務はどうなる?

債務者が亡くなった場合、その借金は通常、相続人に引き継がれることになります。しかし、相続人の責任や支払い義務については、以下のようなケースによって異なります。

- 相続を承認する場合

-

相続人が被相続人(亡くなった方)の財産を引き継ぐ場合、債務も同時に引き継がれるのが原則です。これは、法律で「財産も負債も一括で相続される」とされているためです。

- 相続を放棄する場合

-

相続放棄を行うことで、借金を含む一切の財産を相続しない選択が可能です。相続放棄は、被相続人が亡くなったことを知ってから3か月以内に家庭裁判所で手続きを行う必要があります。

- 限定承認を行う場合

-

財産と負債を精査した上で、財産の範囲内でのみ負債を引き受ける手続きです。これも家庭裁判所で手続きを行います。

相続放棄を行った場合、次の相続順位にある人に債務が引き継がれる可能性があります(例:子が放棄した場合は孫や親へ)。このため、全ての相続人が放棄を行わない限り、請求が続く可能性があるため注意が必要です。

注意点

相続放棄は個別で行う必要がある

複数の相続人がいる場合、全員が個別に家庭裁判所で相続放棄を行う必要があります。

勝手に支払いを始めない

一部でも借金を支払った場合、相続を承認したとみなされる可能性があります。相続放棄を検討している場合は、支払いを行う前に専門家に相談しましょう。

被相続人が亡くなっている場合の対応は複雑で、法律的な知識が求められます。不安がある場合は、弁護士や司法書士などの専門家に相談し、適切な対応を進めることが重要です。