突然「アルファ債権回収」から連絡が来て、驚いたり不安になったりしている方も多いのではないでしょうか。「身に覚えのない請求だけど、どうすればいいの?」「無視したらどうなるの?」「支払えない場合はどうすればいいの?」といった疑問や不安を抱える方も少なくありません。しかし、適切な対処法を知っていれば、不必要なトラブルを避けることができます。

この記事では、アルファ債権回収から連絡が来た場合の具体的な対応方法や、請求に応じられない場合の対策、さらには「時効援用」を活用して請求を止める方法について分かりやすく解説します。冷静に対応するためのヒントをぜひご覧ください。

無料相談する

\ 時効援用のプロが解決 /

アルファ債権回収とは

アルファ債権回収株式会社(以下、アルファ債権回収)は、法務大臣から許可を受けた「サービサー」と呼ばれる債権回収専門会社です。主に金融機関や企業から債権を譲り受け、債務者からの回収業務を行っています。特に、SBI新生銀行グループの信販会社である株式会社アプラスが培ってきた管理回収ノウハウを集約し、設立されました。

アルファ債権回収株式会社の会社概要

| 設立 | 2005年12月26日 |

| 資本金 | 5億円 |

| 株主 | 株式会社アプラス(100%出資) |

| 本社所在地 | 東京都中央区新川一丁目28番23号 東京ダイヤビルディング5号館 14階 |

| 許可番号 | 法務大臣許可番号 第101号 |

| 主な業務 | 特定金銭債権の管理・回収、債権売買、コンサルティング業務 |

アルファ債権回収は、2006年3月に法務大臣の許可を受けて営業を開始し、以降、個人向け小口債権の管理回収やコンサルティング業務を提供しています。 また、情報セキュリティマネジメントシステム(ISMS)の認証を取得し、情報管理にも注力しています。

03-4334-3133はアルファ債権回収からの督促電話

「03-4334-3133」という電話番号は、アルファ債権回収株式会社からの督促電話である可能性が高いです。

この番号は、アルファ債権回収が債務者に対して連絡を取る際に使用している公式の電話番号として知られています。過去にクレジットカード、ローン、または携帯電話の分割払いなどで未払いがあった場合、この番号から連絡が来ることがあります。

督促電話の主な内容

アルファ債権回収からの電話では、以下のような内容が伝えられることが一般的です。

- 未払いの債務に関する通知: 支払い期限を過ぎている債務の内容について説明されます。

- 支払い方法の案内: 支払いのための具体的な手続きや方法を案内されます。

- 解決に向けた提案: 債務の減額や分割払いなど、状況に応じた解決策が提示される場合もあります。

アルファ債権回収に身に覚えがない時

アルファ債権回収から連絡が来たものの、「自分には身に覚えがない」というケースも少なくありません。しかし、これは必ずしも間違いとは限りません。過去にクレジットカードやローン、携帯電話の分割払いなどで滞納があった場合、その債権が譲渡されてアルファ債権回収が回収を行っている可能性があります。このような場合、債務者自身が直接的にアルファ債権回収と関わりがなくても、譲渡された債権に基づいて連絡が来ることがあります。

まずは身に覚えのない請求が本当に自分のものであるかを確認することが重要です。間違いや詐欺の可能性も否定できないため、焦らず慎重に対応することが求められます。

債権譲渡とは

「債権譲渡」とは、簡単に言うと、債権を持つ企業や金融機関が、その権利を他の会社に売却または移転することを指します。これにより、債権を譲り受けた会社が債務者に対して支払いを求めることができるようになります。

債権譲渡は、特に以下のような理由で行われます。

- 未回収債権の管理負担を軽減するため

-

元の債権者である企業や金融機関が、自身で回収業務を行うのが困難な場合に、専門の債権回収会社に譲渡します。

- 財務状況の改善

-

債権譲渡により未回収債権を売却することで、貸借対照表の健全化を図ります。

債権譲渡後の流れ

債権が譲渡されると、譲渡元の企業や金融機関から債務者に「債権譲渡通知」が送付されるのが一般的です。この通知には、債権の移転先(今回の場合はアルファ債権回収)や債務内容が記載されています。

もし通知を受け取っていない場合や内容に疑問がある場合は、アルファ債権回収に直接連絡し、請求内容や債務の根拠を明確にしてもらいましょう。

アルファ債権回収の主な債権者

アルファ債権回収株式会社は、以下の金融機関や企業から債権を譲り受け、回収業務を行っています。

- 新生パーソナルローン株式会社

- 新生フィナンシャル株式会社(レイク)

- ニッセン・クレジットサービス株式会社

- 株式会社アプラス

- 株式会社東京スター銀行

- 株式会社愛媛銀行

- 株式会社高知銀行

- 株式会社琉球銀行

- 株式会社みちのく銀行

- 株式会社静岡銀行

- 株式会社USEN-NEXT

- 株式会社Credd Finance

- 財団法人日本国際教育支援協会(日本学生支援機構が実施する奨学金の保証機関)

- 千葉県(奨学資金貸付金)

- 神奈川県(奨学金貸付金)

これらの機関から債権を譲り受けたアルファ債権回収は、債務者に対して適切な回収業務を行っています。

詐欺の連絡に要注意

アルファ債権回収からの連絡だと主張する電話や手紙の中には、詐欺の可能性が含まれている場合もあります。本物の債権回収会社からの連絡に見せかけて、お金をだまし取ろうとする悪質な手口が増えているため、注意が必要です。特に、身に覚えがない請求を受けた場合や、急に支払いを求められるような状況では、まず冷静に状況を確認することが大切です。

アルファ債権回収からの連絡を無視するとどうなる?

アルファ債権回収からの連絡を無視し続けると、状況はより深刻化する可能性があります。「身に覚えがないから」「支払えないから」と放置してしまうと、後々大きなトラブルに発展することも少なくありません。連絡を無視することで、自宅訪問や財産の差し押さえといった事態に進むケースもあるため、冷静に対応することが重要です。

電話を無視すると自宅訪問や督促の手紙が届く

それでも対応しない場合、回収担当者が自宅を訪問することがあります。これは債権回収会社として認められた合法的な行為であり、債務状況の確認や支払い計画の提案を行うためです。 自宅訪問を避けたい場合は、早めに電話で連絡を取り、債務の内容を確認することが望ましいです。

よく使われる手紙のタイトル例

「債権譲渡通知書」

債権が元の債権者からアルファ債権回収に譲渡されたことを知らせる手紙です。債権の種類、金額、譲渡の詳細が記載されています。

「ご通知」または「通知書」

簡潔なタイトルで、債務の存在や支払いの案内を行う手紙。主に初期段階の督促で使われることが多いです。

「最終通知」

支払いが長期間滞っている場合に送られる手紙で、支払いが行われない場合に法的措置に移る可能性があることを記載しています。

「催告書」

支払い義務があることを正式に通知し、一定の期限内に対応しなければ次の手続き(裁判所への申し立てなど)に進むことを警告する手紙です。

「法的手続きのご案内」

支払いが行われなかった場合、法的措置を取る準備が進んでいることを知らせる書面です。この段階になると、早急な対応が求められます。

「支払い督促通知」

債務の詳細や支払い方法について具体的な案内を記載した通知書です。分割払いなどの相談案内が記載される場合もあります。

「差押予告通知」

財産差し押さえの具体的な準備に入ることを告知する手紙です。財産差し押さえを避けるためには、この段階で迅速に対応する必要があります。

督促に対応しないと財産差し押さえの可能性も

督促の電話や通知を無視し続けると、最終的に法的措置が取られる可能性があります。具体的には、裁判所を通じて債務に関する訴訟が提起されることがあります。

差し押さえの対象になるもの

財産差し押さえが実行される場合、以下のような財産が対象になることがあります。

- 給与や賞与

-

債務者の勤務先に通知が行き、給与の一部が差し押さえられることがあります。法律により最低限の生活費は保護されますが、それ以外の金額が差し押さえ対象となる可能性があります。

- 預金口座

-

銀行口座の残高が差し押さえられる場合があります。この場合、差し押さえた金額分は引き出しや利用が制限されます。

- 不動産

-

自宅や土地が差し押さえられ、場合によっては競売にかけられることもあります。

- 動産

-

高額な家財や車なども対象になることがあります。

- 生命保険の解約返戻金

-

一部の生命保険の解約返戻金も差し押さえ対象です。

差し押さえに至る前に、必ず回収会社に連絡を取り、自分の債務状況を把握することが大切です。支払いが難しい場合でも、分割払いなどの提案を受けることが可能な場合があります。無視し続けることは最悪の結果を招く可能性があるため、早めに適切な対応を心掛けましょう。

無料相談する

\ 時効援用のプロが解決 /

アルファ債権回収から連絡がきた時の対処法

アルファ債権回収から連絡が来た場合、まずは冷静に状況を把握することが重要です。誤解や詐欺の可能性もあるため、まず本当にアルファ債権回収からの連絡であるかを確認するステップが必要です。

詐欺ではないこをと確認する

詐欺の連絡と本物の連絡を見分けるためには、いくつかの確認ポイントを押さえる必要があります。電話、手紙、ショートメッセージ(SMS)など、連絡方法ごとに注意点を整理しました。

電話連絡は電話番号を確認する

アルファ債権回収からの電話連絡であれば、公式に使用されている電話番号(例: 0343343133)からの発信であることを確認しましょう。 電話番号を検索し、アルファ債権回収の公式番号であるかどうか調べる。

不審に思った場合は、電話で個人情報を伝えるのではなく、一度切り、公式ウェブサイトに記載されている番号に直接連絡しましょう。

お問い合わせ先

| 主なご契約先・ご契約商品等 | 電話番号 |

|---|---|

| 新生フィナンシャル | 06-6734-6242 |

| アプラス | |

| 奨学金 | 03-4334-3133 |

| 銀行ローン商品 | 086-899-8391 |

| 旧新生債権回収&コンサルティング取扱い債権 | 03-4334-1034 |

| SBI新生銀行住宅ローン | 03-4334-1414 |

| 東京スター銀行 | 03-4334-1715 |

手紙連絡は会社名や原債権者を確認する

アルファ債権回収からの手紙であれば、会社名や原債権者(元の債権者)が明記されています。これらの情報をしっかり確認しましょう。

- 手紙の差出人が「アルファ債権回収株式会社」となっているかを確認。

- 原債権者の名前(例: アプラス、新生銀行グループ)が記載されているかを確認。

- 差出人の住所や連絡先がアルファ債権回収の公式情報と一致しているかも重要です。

詐欺の場合、こうした情報が曖昧だったり、実在しない住所が記載されていることがあります。

ショートメッセージは発信元を確認する

最近では、SMSを利用した詐欺も増えています。アルファ債権回収を名乗るショートメッセージが届いた場合、以下の点を確認してください。

- メッセージ内に記載された発信元が公式のものかどうか確認する。

- 公式ウェブサイトに記載されたURL以外のリンクが含まれている場合はクリックしない。

不審なメッセージは直接アルファ債権回収に問い合わせて、送信の有無を確認する。

督促に対応して支払いを行う

請求に身に覚えがあり、支払いが必要であると確認できた場合、速やかに対応を始めましょう。支払いが難しい場合でも、交渉次第で柔軟な対応をしてもらえることがあります。

交渉次第では分割支払いが可能なことも

請求額が高額で一度に支払うことが難しい場合でも、諦める必要はありません。アルファ債権回収は、支払い能力に応じた分割払いなどの柔軟な対応を相談できる場合があります。

- 分割払いの提案

-

現在の収入や生活状況を正直に伝えることで、月々の支払額を抑えた分割払いを提案してもらえる可能性があります。

- 支払い猶予の交渉

-

一時的に支払いが難しい場合は、一定期間の支払い猶予を相談することも可能です。

- 減額交渉

-

状況によっては、元金や利息の一部を減額してもらえるケースもあります。特に長期間の滞納がある場合は、交渉に応じてもらえる可能性が高まります。

支払い方法の確認と手続き

アルファ債権回収では、以下のような方法で支払いを行うことが一般的です。

- 銀行振込(指定された銀行口座に直接振り込む方法。振込先は公式書面に記載されているものを確認してください。)

- コンビニ払い(一部の場合、コンビニエンスストアで支払いが可能な払込票が送付されることがあります。)

- クレジットカードやオンライン決済(支払い方法によっては、インターネット上で決済できるケースもあります。)

アルファ債権回収の請求が支払えない時の対処法

アルファ債権回収から請求を受けたものの、経済的な理由で支払いが難しい場合、何もせず放置するのは危険です。しかし、適切な方法を取ることで、請求を減額したり、支払いを免除される可能性があります。

時効援用の手続きを行う

「時効援用」とは、法律で定められた消滅時効の制度を活用して、支払い義務を免除してもらう手続きのことです。消滅時効が成立している場合でも、債務者が「時効を援用する」という意思を明確に示さない限り、請求は止まりません。そのため、時効援用は正式な手続きとして行う必要があります。

時効援用ができる条件

時効援用を行うには、以下の条件を満たしている必要があります。

- ①最後の支払いから一定期間が経過していること

-

消滅時効が成立するには、債権の種類によって異なる期間が経過している必要があります。

クレジットカード、ローン、信販会社の債権 5年 個人間の借金や一部の奨学金 10年 - ②債務の承認をしていないこと

-

債務者が支払いの一部を行ったり、「支払う意思がある」と発言したりすると、時効期間がリセットされてしまいます。

- ③法的措置が取られていないこと

-

裁判所からの支払督促や訴訟で確定判決が出た場合、時効の主張ができなくなる場合があります。

時効援用で失敗するとどうなる?

主な失敗の原因は以下の通りです。

時効援用が失敗する原因

- 時効期間が過ぎていなかったり、債務を認めてしまったなど、条件を満たしていなかった

- 通知書が形式を満たしていなかったり、内容に不備があったりなど、手続きが適切でなかった

- 債権回収会社が時効の中断を主張し、時効援用が拒否された

時効援用を確実に成功させるには

時効援用を確実に成功させるためには、いくつかのポイントを押さえる必要があります。手続きに失敗すると、請求が継続されるだけでなく、さらなるトラブルにつながる可能性もあるため、慎重に進めることが大切です。

まず、専門家に相談することをおすすめします。時効援用の手続きは法律に基づくものであり、細かな要件や手順が定められています。弁護士や司法書士に依頼すれば、手続きの不備を防ぎ、適切な方法で進めることができます。費用はかかりますが、その分、成功の可能性が高まります。

次に、時効が成立していることを確認することが重要です。最後に支払いを行った日や、債権者とのやり取りが時効期間内に行われていないかを確認してください。特に、電話や書面で「支払う意思」を示すと時効がリセットされる場合があるため、過去のやり取りを慎重に振り返りましょう。

最後に、債権回収会社の反応に備えることも大切です。時効援用を主張した後、債権回収会社が「時効は成立していない」と反論してくることがあります。この場合も焦らず対応することが必要です。必要に応じて専門家に再度相談し、適切な対応を取りましょう。

債務整理の手続きを行う

アルファ債権回収からの請求が支払えない場合、もう一つの有効な対処法として「債務整理の手続き」があります。債務整理は、法律で認められた借金解決の方法であり、債務者の負担を軽減したり、借金を整理したりすることが可能です。債務整理にはいくつかの種類があり、それぞれに特徴があります。

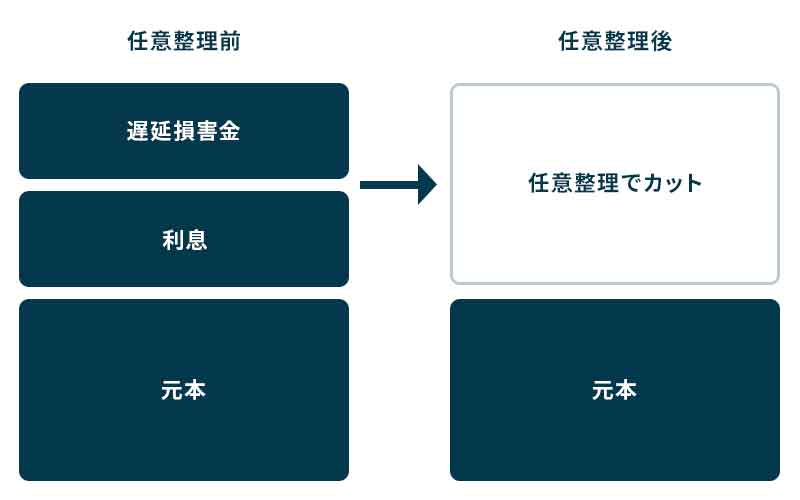

支払負担を軽減できる任意整理

任意整理は、債権者(アルファ債権回収など)と直接交渉して、借金の減額や分割払いなどの条件変更を行う方法です。裁判所を通さずに手続きができるため、比較的スピーディーかつ柔軟に対応できます。

- 将来利息や遅延損害金を免除してもらえることがある

- 交渉次第で毎月の返済額を大幅に減らせる

- 家族や勤務先に知られるリスクが低い

- 元金の減額は基本的に期待できない

- 安定した収入が必要で、支払い継続が前提

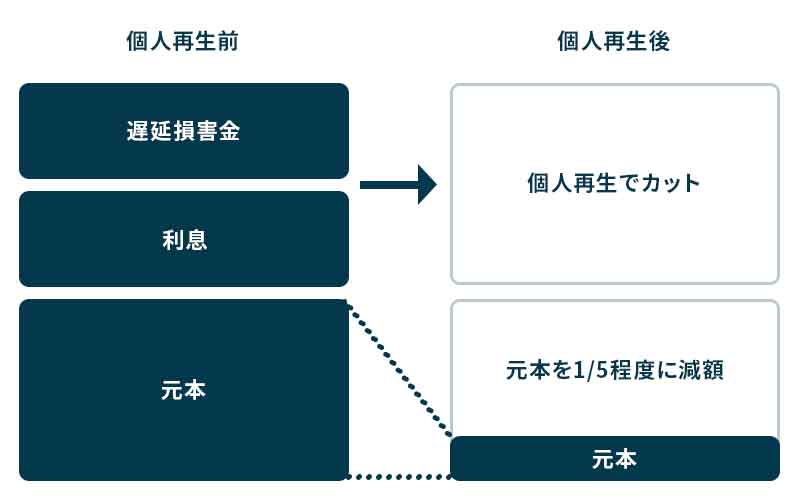

借金を大幅に減額できる個人再生

個人再生は、裁判所を通じて借金を大幅に減額し、残りを原則3~5年で返済する方法です。住宅ローンを抱えている場合でも、マイホームを手放さずに手続きができることが特徴です。

- 借金の総額を大幅に減額できる(最大で5分の1程度に減額されることも)

- 住宅ローン特則を利用すれば、マイホームを守れる

- 破産とは異なり、資格制限がないため職業に影響が出ない

- 裁判所への申立が必要で、手続きに時間と費用がかかる

- 安定した収入がない場合は利用が難しい

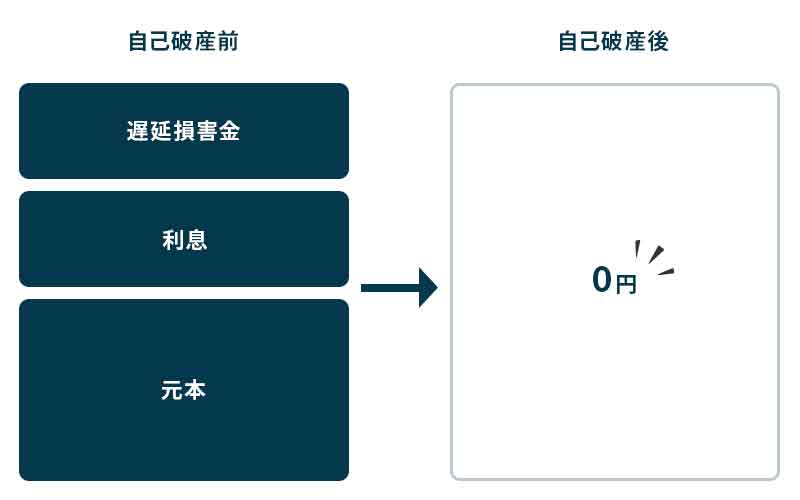

借金が免除になる自己破産

自己破産は、裁判所を通じてすべての借金を免除してもらう手続きです。返済の必要がなくなる代わりに、一定の財産は手放すことになります。どうしても返済が困難な場合の最終手段です。

- 借金が全額免除される(税金や養育費など一部例外あり)

- 収入がなくても利用できる

- 督促や差し押さえが即時に停止される

- 資格制限があり、一部の職業(弁護士、税理士、宅建士など)に就けなくなる期間がある

- 財産が処分される(ただし生活必需品は保護される)

- 官報に掲載されるため、手続きが公になる

債務整理は、生活を立て直すための有効な手段ですが、それぞれメリットとデメリットがあります。自分に最適な方法を選ぶには、弁護士や司法書士と相談しながら進めることが大切です。また、手続き後は信用情報機関に登録される(いわゆるブラックリスト入り)ため、一定期間新たな借り入れができなくなる点も考慮しましょう。

自力で解決が難しい場合は、専門家に早めに相談することで、最適な解決策を見つけやすくなります。

無料相談する

\ 時効援用のプロが解決 /