「時効援用」という言葉を聞いたことがありますか?これは、借金や未払い金が一定の期間を経過すると、法的に支払い義務を免れることができる制度のことを指します。日本の法律では、債権や債務には「消滅時効」という期限が定められており、この期限を過ぎると請求されても支払わなくて良い場合があります。ただし、この権利を行使するためには「時効援用」という正式な手続きが必要です。

この記事では、時効援用の基本的な仕組みや具体的な手続き方法、メリットや注意点について分かりやすく解説します。時効援用を正しく理解し、賢く活用することで、不要な支払いトラブルを回避しましょう。

無料相談する

\ 時効援用のプロが解決 /

時効援用とは

「時効援用」とは、一定の期間が経過した借金や未払い金について、法的に支払い義務を免れるための権利を主張する手続きのことを指します。この制度は、日本の「消滅時効」という法律の仕組みに基づいており、債権者(お金を貸した側)が一定期間、請求を行わなかった場合に発生します。

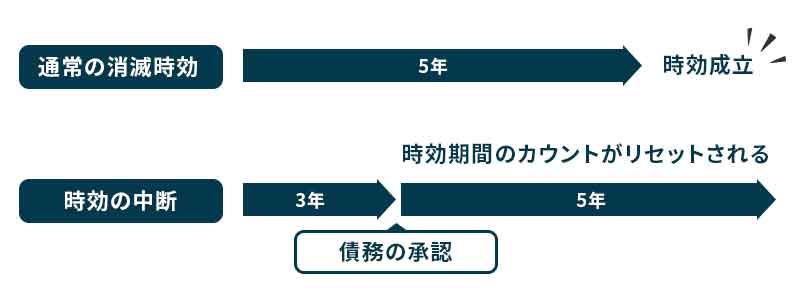

例えば、個人間の借金やクレジットカードの支払い義務などには、一般的に5年または10年という消滅時効が適用されます。ただし、単に時効期間が過ぎただけでは支払い義務が消滅しません。権利者が「時効を援用する」という意思を示すことで、初めて支払い義務が消滅します。

この制度は特に以下のようなケースに該当する人に適用されます。

- 過去に借金をしたが、長期間請求を受けていない人

- クレジットカードの滞納や携帯電話料金の未払いがあるが、しばらく請求が届いていない人

- サービサー(債権回収業者)から突然通知を受け取ったが、長期間経過している場合

時効援用は、借金問題を解決する一つの方法ですが、適用するにはいくつかの条件を満たす必要があります。また、誤った対応をすると時効が「リセット」されることもあるため、正しい知識が重要です。次の章では、具体的な時効援用の手続き方法について解説していきます。

時効援用のやり方、手続き方法

時効援用を行うには、ただ時効期間が経過しているだけでは不十分です。適切な手続きで「時効を援用する意思」を正式に伝えることが必要です。ここでは、具体的な手続き方法を段階的に解説します。

まず、借金や未払い金が時効の成立条件を満たしているか確認しましょう。以下が主なポイントです。

- 時効期間が経過している(一般的に5年または10年)

- 債権者からの請求や督促が長期間行われていない

- 債務者が一部でも支払いや債務の承認をしていない

これらを満たしていない場合、時効援用は成立しません。

時効援用は口頭ではなく、正式な書面で行うのが一般的です。この通知書には以下の内容を記載します。

- 債権者の名前と住所

- 債務者(自分)の名前と住所

- 対象となる借金や未払い金の内容(契約番号や金額など)

- 「時効が成立しているため、支払い義務がないことを主張する」という意思表示

テンプレートを利用することで、正確に記載することが可能です。

作成した時効援用通知書は、郵便局を通じて「内容証明郵便」で送付します。これにより、「いつ」「誰に」「どのような内容を送ったか」を証明することができ、後々のトラブルを防げます。また、配達証明も付けておくと安心です。

時効援用通知書を送った後、債権者が「時効援用を認める」旨の通知を返してくることがあります。一方で、債権者が時効の成立に異議を唱える場合もあります。このような場合は、裁判や法律相談が必要になることもあります。

時効援用の手続きには法的な知識が必要です。不安がある場合は、司法書士や弁護士に相談することで、手続きがスムーズに進むだけでなく、ミスを防ぐことができます。特に高額の借金やサービサーからの請求が絡む場合は、専門家のサポートを受けることをおすすめします。

- 債権者と直接やり取りをする際、安易に返済を約束したり一部でも支払ったりすると、時効が「中断」し、再び請求される可能性があります。

- 内容証明郵便を送った後も、確実に記録を保管しておきましょう。

これらの手続きを正確に行うことで、時効援用を成功させる可能性が高まります。

時効援用を失敗するとどうなる?

時効援用は、借金や未払い金の支払い義務を法的に消滅させる重要な手続きですが、失敗すると逆に不利な状況に陥る可能性があります。以下では、時効援用を失敗した場合に起こり得る影響やリスクについて解説します。

1. 支払い義務が復活する可能性

時効援用に失敗すると、消滅時効が成立せず、借金や未払い金の支払い義務が継続します。特に以下の行動を取ると、時効が「中断」または「更新」され、支払い義務が再び有効になる場合があります。

- 債権者からの請求に応じて一部でも支払いをする

- 借金を認めるような発言や文書を送る

- 口頭で「支払います」と伝える

これらの行為により、消滅時効のカウントがリセットされ、最初からやり直しになるリスクがあります。

2. 法的措置を受ける可能性

時効援用を適切に行わないまま放置していると、債権者が法的措置を取る場合があります。

- 裁判所からの督促状

-

時効が成立していない場合、債権者が支払いを求める訴訟を起こす可能性があります。裁判で敗訴すれば、支払いが法的に確定します。

- 強制執行

-

裁判で債権者側が勝訴した場合、給料や預金口座の差押えなど強制執行を受けることもあります。

3. 信用情報への影響が継続

借金の滞納や未払いが長期間続くと、信用情報機関に「延滞」や「未払い」として登録される場合があります。時効援用を行わない限り、この情報は継続して記録され、新たなクレジットカードの申請やローンの審査が通らなくなる可能性があります。さらに、内容証明郵便の送付ミスや手続きの不備で援用が成立しなければ、この影響が長引くことになります。

4. 債権者からの継続的な請求

時効援用が不完全だった場合、債権者からの請求や督促が続くことがあります。サービサー(債権回収業者)による取り立てがエスカレートし、精神的な負担が増大する可能性もあります。

自分でやるのと弁護士に依頼するのはどっちがいい?

時効援用の手続きを行う際、「自分でやるべきか、それとも弁護士に依頼すべきか」と迷う方は多いでしょう。確かに、時効援用の通知書を作成し、内容証明郵便を送るだけなら、自分でも手続き可能です。しかし、手続きの失敗を防ぐためには、弁護士に依頼することがより確実です。

自分で手続きする場合

メリット

- 費用を抑えられる

-

弁護士に依頼する場合の費用(数万円~数十万円)がかからないため、経済的負担を軽減できます。

- 手続きがシンプルな場合は可能

-

借金額が少額で、時効の条件が明らかに満たされている場合、自力で手続きがスムーズに進むこともあります。

デメリット

- 法的な知識が必要

-

時効の成立条件や手続きに関する法律知識がなければ、通知書の記載ミスや不備が生じるリスクがあります。

- 債権者とのやり取りが必要

-

通知書を送った後に債権者からの異議や反論がある場合、適切に対応できないと失敗につながります。

- 手続きのミスでリスクが拡大

-

曖昧な表現や対応によって時効が中断される可能性があり、借金の支払い義務が復活する恐れがあります。

弁護士に依頼する場合

メリット

- 確実性が高い

-

弁護士は時効援用の手続きに精通しているため、法的なミスがなく、安心して任せられます。

- 債権者との交渉を任せられる

-

債権者からの反論や異議に対して、法的根拠を持って対応してくれるため、スムーズに問題を解決できます。

- 精神的な負担が軽減される

-

自分で手続きする場合に比べて、債権者との直接交渉や書類作成のストレスが大幅に軽減されます。

デメリット

- 費用が発生する

-

弁護士費用がかかりますが、その分手続きの成功率が高くなるため、長期的には経済的負担の軽減につながる場合もあります。

どちらを選ぶべき?

時効援用の手続きが簡単で、時効成立が明確な場合は、自分で対応することも可能です。ただし、以下のようなケースでは、弁護士に依頼するのが確実です。

- 借金額が高額で、リスクを最小限にしたい場合

- 債権者から頻繁に請求があり、プレッシャーを感じている場合

- 時効の成立条件が微妙なケースや、法律知識が不十分な場合

弁護士に依頼する際の費用の目安

弁護士費用は事務所や案件内容によって異なりますが、時効援用手続きの場合は以下が一般的です。

| 相談料 | 初回無料~1時間5,000円程度 |

| 手続き費用 | 1件あたり3~10万円程度 |

時効援用が成立すれば、支払い義務が消滅し、大きな経済的負担を回避できます。費用対効果を考えれば、弁護士に依頼する価値は十分にあります。

無料相談する

\ 時効援用のプロが解決 /

時効援用をするメリット

借金や未払い金の問題を抱えている方にとって、「時効援用」は生活を立て直すための強力な手段となります。この手続きを適切に行うことで、法的に支払い義務を免れるだけでなく、生活や将来設計にも大きなメリットをもたらします。

借金がすべてなくなる

借金が残ると、生活費や貯金に大きな影響を与えますが、時効援用を成功させれば、これらの支払いから解放され、経済的な負担を大幅に軽減できます。また、サービサー(債権回収業者)からの督促や取り立ても止まり、精神的な安心を得ることができます。

ブラックリストから情報が消える可能性がある

借金の延滞や未払いが続くと、信用情報機関に「ブラックリスト」として登録されることがあります。しかし、時効援用を行い支払い義務が消滅すると、一定期間経過後にこの情報が削除される可能性があります。これにより、新たなクレジットカードの申請やローン審査が通るようになることも期待できます。

手続きが簡単に進められる

時効援用の手続きは、専門家のサポートを受けることでスムーズに進めることができます。内容証明郵便を送るだけで完了する場合もあり、裁判や複雑な交渉が不要なケースも少なくありません。また、専門家に依頼すれば、書類作成や債権者対応もすべて任せられるため、負担が少ないのも魅力です。

財産を手放す必要がない

自宅や車、貯金を守りながら手続きが進められるため、生活への影響を最小限に抑えることができます。経済的な再スタートを切る際にも、大きな安心材料となるでしょう。

家族や会社にバレにくい

時効援用は、裁判所を通じて行う手続きではないため、家族や会社に知られるリスクが低いのも大きなメリットです。内容証明郵便の送付もプライバシーを守りながら進めることができるため、周囲に迷惑をかける心配が少なく、安心して行動できます。

時効援用をするデメリット

時効援用は、借金問題を解決するための有効な手段ですが、すべてがメリットばかりというわけではありません。手続きを進める際には、いくつかのデメリットや注意点があることも理解しておく必要があります。

失敗する可能性がある

時効援用は、法的に借金を消滅させるための強力な手段ですが、手続きにミスや不備があると失敗するリスクがあります。その結果、時効が成立せず、逆に支払い義務が確定してしまうこともあります。

時効期間が未達の場合

時効援用が成功するためには、法律で定められた時効期間が経過していることが必要です。時効期間はケースによって異なります。

| 個人間の借金 | 10年 |

| クレジットカードの未払い金や消費者金融の借金 | 5年 |

| 家賃や携帯料金などの支払い | 5年 |

時効の中断(更新)

時効援用に失敗する大きな理由の一つが、時効が「中断」または「更新」されていることです。以下の行為をしてしまうと時効が中断され、再びゼロからのカウントとなります。

- 一部でも借金を返済した場合

-

少額でも返済を行うと、借金を認めたとみなされ、時効が中断されます。

- 債務を承認する発言や書面を送った場合

-

例えば、債権者からの請求に対して「支払います」や「分割で対応します」などと返答すると、時効がリセットされます。

- 裁判所からの督促に対応せず放置した場合

-

債権者が法的措置を取った場合、適切に対応しないと時効が中断し、債務が確定してしまいます。

これらの行為は、無意識のうちに行われることも多く、結果的に時効援用を阻む大きな障害となります。

手続き上のミスや不備

時効援用は、単に「時効が成立している」と主張するだけでは成功しません。具体的には、以下のようなミスがあると手続きが失敗する可能性があります。

- 通知書の記載内容が不十分

-

時効援用通知書には、対象となる借金の詳細(契約番号、金額、債権者名など)や「時効援用を行う意思」が明確に記載されている必要があります。不備があると債権者に認められない場合があります。

- 送付方法に問題がある

-

通知書は必ず「内容証明郵便」で送る必要があります。これを怠ると、送付の事実が証明できず、後でトラブルになる可能性があります。

- 証拠の保管不足

-

通知書や郵便の控えを適切に保管していないと、債権者とのトラブルが生じた際に自分の主張を証明できなくなります。

債権者の反論や異議申し立て

時効援用を行った後、債権者が異議を申し立てる場合があります。特に、以下のようなケースでは、債権者が時効の成立を否認して争う可能性が高いです。

- 債権者が請求を続けていた場合

- 時効援用通知が不十分または不適切である場合

- 債権者が裁判所を通じて法的措置を取った場合

このような場合、適切な対応を取れなければ、時効援用が失敗に終わり、支払い義務が確定してしまいます。

ブラックリストの登録機関が延びる可能性がある

時効援用を行った場合でも、すぐに信用情報(いわゆるブラックリスト)から削除されるわけではありません。むしろ、以下のようなケースでは、信用情報への影響が長引くことがあります。

- 時効援用の通知を送ったタイミングで、債権者が新たな情報を信用情報機関に報告した場合

- 時効援用に関するやり取りが記録され、しばらくの間「延滞履歴」として残る場合

信用情報が回復するまでには数年間かかる可能性があり、その間は新たなローンやクレジットカードの利用が難しくなることがあります。

時効援用した金融機関は使えなくなる

時効援用を行った金融機関(銀行やクレジットカード会社など)とは、その後の取引が困難になる場合があります。

- 新たな契約の拒否

- 既存のサービスの利用停止

特に、大手の金融機関やクレジットカード会社に対して時効援用を行った場合、その影響は長期間続くことがあります。

時効援用できないケース

時効援用は、借金や未払い金の支払い義務を消滅させるための手続きですが、すべてのケースで適用できるわけではありません。一定の条件を満たしていない場合や、特定の行動が原因で時効援用が無効となる場合もあります。ここでは、時効援用ができない代表的な3つのケースを紹介し、それぞれについて詳しく解説します。

裁判を起こされている

債権者が時効の成立を阻止するために裁判を起こしている場合、時効援用はできません。裁判が行われると、債権が法的に認められ、判決が確定すると時効がリセットされるためです。

- 債権者が時効期間内に訴訟を提起し、裁判が進行中の場合。

- 裁判所が債権者の請求を認める判決を下した場合。

この場合、時効援用ではなく、判決に基づく支払い義務が確定します。また、判決後の時効期間は通常10年に延長されるため、問題の解決がより困難になる可能性があります。

債務の承認をしている

債務者(借金をしている人)が、自ら借金を認める発言や行動をした場合も、時効援用はできません。法律上、債務を承認すると、その時点で時効が中断し、再び最初からカウントが開始されます。

- 一部でも支払いを行った場合:たとえ少額でも返済を行うと、借金を認めたとみなされます。

- 支払い計画の相談をした場合:「分割で支払います」などの意思表示が時効中断の原因となります。

- 書面や電話で借金を認める発言をした場合:「借金があることを覚えています」や「返済します」という言葉がトリガーになります。

こうした行動は、無意識に行われることが多いため注意が必要です。一度承認してしまうと、再び時効援用を目指すのは難しくなります。

支払督促が確定している

裁判所から「支払督促」が送られ、それに対して異議を申し立てず確定してしまった場合も、時効援用は不可能です。支払督促が確定すると、債権が法的に認められ、時効がリセットされるからです。

- 債権者が裁判所を通じて支払督促を申し立てる。

- 債務者に支払督促が送られる。

- 債務者が異議を申し立てない場合、支払督促が確定し、法的効力を持つ。

支払督促が確定すると、その後は裁判所命令による強制執行(給与や財産の差押えなど)を受ける可能性があります。異議を申し立てることができる期間(通常2週間)を過ぎると、時効援用も含めた防御手段がほぼ失われるため、迅速な対応が求められます。

弁護士に依頼して確実に時効援用しよう

時効援用は、借金や未払い金から解放されるための有効な手段ですが、手続きには法的な知識と慎重な対応が求められます。条件を満たしていない場合や、手続きのミスがあると、時効が成立せず逆に支払い義務が確定するリスクもあります。そのため、専門知識を持つ弁護士に依頼することで、安心して確実に手続きを進めることができます。

弁護士に依頼すれば、時効の成立条件の確認から、適切な通知書の作成、債権者との交渉までを任せられ、手続きの成功率が格段に高まります。また、債権者からの取り立てや法的措置のプレッシャーからも解放されるでしょう。

借金問題に悩んでいる方は、ぜひ弁護士に相談し、時効援用を成功させて新たな生活をスタートさせましょう。

無料相談する

\ 時効援用のプロが解決 /