突然、オリファサービス債権回収からの手紙や電話が届いて驚いた方も多いのではないでしょうか? 「昔の借金なんて覚えていない」「支払い義務はあるの?」と不安に思うかもしれません。実は、一定期間が経過した借金は時効援用をすることで支払い義務をなくせる可能性があります。しかし、何もせず放置すると裁判に発展したり、一括請求を求められ続けるリスクも…。

この記事では、オリファサービス債権回収から督促を受けた際の対応方法や、時効援用を活用して解決する方法を分かりやすく解説します。適切な対応を知ることで、不安を解消し、トラブルを未然に防ぎましょう。

オリファサービス債権回収とは

未払いの借金や延滞債務の督促業務を担当し、電話や書面による通知、場合によっては自宅訪問などの対応を行うことがあります。

また、オリファサービスは債権回収業務のほか、債権の調査や管理業務、法的手続きの支援なども提供しており、幅広い金融関連業務を担っています。債権回収業者から通知が届いた場合は、まずはその内容をしっかり確認し、適切な対応を取ることが重要です。

オリファサービス債権回収の会社概要

| 会社名 | オリファサービス債権回収株式会社 |

| 設立 | 2004年3月 |

| 所在地 | 〒169-0072 東京都新宿区大久保一丁目3番21号 ルーシッドスクエア新宿イースト8階MAP TEL:03-6233-3480(代表) FAX:03-6233-3481(代表) |

| 許可番号 | 法務大臣 第94号 |

| 事業内容 | 債権管理・回収業務、調査業務、管理業務、法的手続き支援 |

債権譲渡とは

借金の回収が難しいと判断された場合、債権をサービサー(債権回収会社)に売却し、その後は譲渡先の会社が回収業務を行います。債権譲渡が行われると、債務者(借り主)は元の債権者ではなく、新しい債権者(債権回収会社)に対して支払い義務を負うことになります。

このように、債権譲渡によって債務の管理者が変更されることがあり、突然オリファサービス債権回収などの回収会社から通知が届くケースがあるのです。

オリファサービス債権回収の元の債権者

オリファサービス債権回収が管理・回収を行っている債権の元の債権者は、主に以下のような金融機関やクレジットカード会社です。

- オリックス株式会社(オリックスローン、リース契約など)

- 株式会社オリエントコーポレーション(オリコ)

- クレジットカード利用代金

- 各種ローン(マイカーローン、リフォームローンなど)

- 教育ローン(奨学金を含む)

- その他の金融機関や消費者金融会社

これらの会社での未払いがある場合、債権譲渡によってオリファサービス債権回収から督促が行われることがあります。

引田法律事務所からの調査依頼も

近年、オリファサービス債権回収は引田法律事務所の依頼を受けて、未払い債務の調査を行うケースも増えています。具体的には、

- 債務者の所在確認

- 返済能力の調査

- 債務の時効状況の確認

などを目的として、自宅訪問を行うことがあります。突然訪問されると驚くかもしれませんが、無理に応じる必要はありません。特に、時効が成立している可能性がある場合は慎重に対応することが重要です。対応を誤ると、時効がリセットされる可能性があるため、訪問を受けた際は冷静に対処しましょう。

オリファサービス債権回収からの請求は無視しないで!

「オリファサービス債権回収」から突然届く手紙や電話に、驚きや不安を感じる方も多いでしょう。しかし、請求を無視し続けることは決して得策ではありません。放置すると、自宅訪問や法的手続きに発展する可能性があり、状況がさらに悪化することもあります。

手紙や電話を無視していると自宅訪問に

オリファサービス債権回収からの督促を無視し続けると、次のステップとして自宅訪問が行われることがあります。これは、同社が「債務者が連絡を取る意思がない」と判断した場合に実施されるもので、実際に担当者が自宅を訪れ、直接状況確認を行うケースが増えています。

自宅訪問の目的としては、

- 債務者が実際にその住所に住んでいるかの確認

- 返済意思の有無を確認するための直接交渉

- 返済計画の提案

などが挙げられます。突然の訪問に驚き、慌てて対応すると不利な状況に陥ることもあるため、冷静に対応し、むやみに応じることなく、状況に応じた適切な対策を取ることが重要です。

オリファサービス債権回収からの電話番号

オリファサービス債権回収からの電話は、以下の番号からかかってくることが多いです。

主な発信元の電話番号

- 03-6233-3480

- 03-6233-3450

- 03-6233-3495

- 03-6233-3453

- 03-6233-3490

- 052-732-6870

- 06-6262-6911

知らない番号からの着信だからといって無視してしまうと、繰り返し電話がかかってくる可能性があります。また、連絡が取れないと判断されると、訪問調査に切り替えられることもあるため、適切な対処を心掛けましょう。

自宅訪問を無視していると裁判に

オリファサービス債権回収からの手紙や電話を無視し続けると、自宅訪問に発展する可能性があります。しかし、それでも対応せずに放置していると、最終的に裁判を起こされるリスクが高まります。

債権回収会社は、一定の回収プロセスを踏んだうえで、回収が困難だと判断した場合、法的手続きを取ることがあります。具体的には、以下のような手段が考えられます。

オリファサービス債権回収が裁判所を通じて「支払督促」を申し立てると、裁判所から正式な通知が届きます。これは、債務者に対して支払いを求める法的な命令の一種で、これを無視すると強制執行のリスクがあります。

支払督促を無視した場合、債権回収会社は本格的な訴訟を起こし、裁判で勝訴すれば「確定判決」が下されます。確定判決があると、強制執行(給与や預金の差し押さえ)につながる可能性があります。

裁判で敗訴すると、オリファサービス債権回収は法的手続きを進め、給与や銀行口座、場合によっては自宅の不動産などを差し押さえることも可能になります。特に、勤務先が判明している場合は給与の差し押さえが実施されることも少なくありません。

裁判を避けるために早めの対応を

オリファサービス債権回収からの督促を無視し続けると、最終的には裁判になり、強制的に財産を差し押さえられる可能性があります。そうなる前に、以下の対応を検討しましょう。

- 時効援用の適用を確認する(時効が成立している場合、支払い義務をなくせる可能性あり)

- 債務の内容を確認し、分割払いなどの交渉を行う

- 法律の専門家(弁護士・司法書士)に相談する

無視を続けると状況が悪化するため、冷静に状況を確認し、適切な対応を取ることが大切です。

一括請求される可能性も

オリファサービス債権回収からの手紙や電話、自宅訪問を無視し続けると、最終的に遅延損害金を含めた一括請求をされる可能性があります。

- 遅延損害金が加算される

-

債務を長期間放置すると、本来の借金に加えて「遅延損害金」が発生します。これは、契約で定められた遅延利率(通常、年14%~20%程度)が適用され、時間が経つほど支払額が増えていく仕組みです。

例えば、もともとの借金が30万円だった場合でも、遅延損害金が加算されることで40万円以上の請求になるケースもあります。

- 一括請求されるリスク

-

債権回収会社は、長期間回収ができないと判断した場合、分割払いの猶予を認めずに残額の一括支払いを求めることがあります。特に、裁判で支払い義務が確定すると、分割の相談も難しくなり、一括請求が現実的なリスクとなります。

オリファサービス債権回収は時効援用でチャラに!

「オリファサービス債権回収」からの督促に困っている方にとって、「時効援用」という法的手続きが解決策になる可能性があります。時効援用とは、一定の条件を満たすことで借金の支払い義務をなくせる手続きのことです。

ただし、時効は「成立しているだけでは意味がなく」、正式に時効援用を行わなければ借金はなくならないため、慎重に対応することが重要です。

時効援用とは

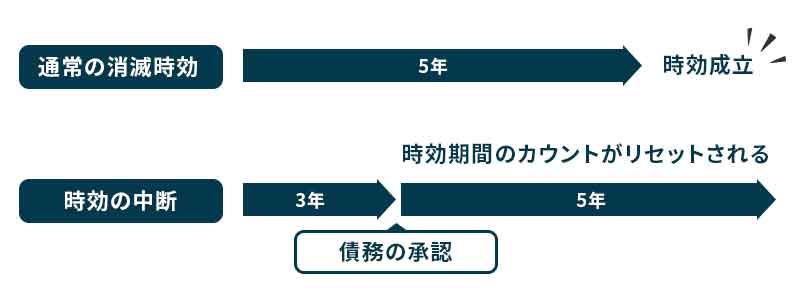

時効援用とは、法的に定められた一定期間が経過した借金に対して、「もう支払う義務がありません」と主張する手続きのことです。日本の法律では、一定期間が過ぎると借金の支払い義務が消滅する「消滅時効」が認められています。

しかし、時効期間が経過しているだけでは借金は自動的に消えるわけではなく、債務者(借金をしている人)が「時効を援用します」と正式に主張する必要があります。これを行わないと、引き続き請求され、支払い義務が発生してしまう可能性があります。

時効援用ができる条件

時効援用を成功させるためには、以下の条件を満たしている必要があります。

- 1.最後の返済から5年以上が経過している(民法166条)

-

クレジットカードやローン、消費者金融からの借金は、原則として最終返済日から5年が経過していれば時効援用が可能です。

一部の奨学金などでは、時効期間が10年となるケースもあるため、借入先の種類によって確認が必要です。 - 2.途中で「時効のリセット(時効中断)」がない

-

以下のような行為をすると、時効がリセットされてしまい、またゼロからカウントが始まってしまうため、注意が必要です。

- 少しでも支払いをした(1円でも支払うと時効がリセットされる)

- 「支払います」と言ってしまった(電話や書面で支払いを認めると時効がリセット)

- 裁判を起こされ、判決が確定した(判決が出ると時効が10年延長される)

- 3.時効援用の正式な手続きを行う

-

時効援用は、単に「時効だから払わない」と口頭で言うだけでは認められません。正式な内容証明郵便を送付し、法的に主張する必要があります。

時効援用に失敗するとどうなる?

時効援用の手続きに失敗すると、以下のようなリスクが発生します。

- 借金を支払わなければならなくなる

-

時効援用をせずに督促を放置すると、債権回収会社が「支払う意思がある」と見なして請求を続ける可能性があります。

- 裁判を起こされる可能性が高まる

-

時効期間が経過していても、債権回収会社が裁判を起こし、こちらが何もしなければ支払い義務が確定してしまいます。裁判で判決が出ると、時効ではなくなり、支払いを免れることができなくなります。

- 強制執行(差し押さえ)を受けることも

-

裁判で敗訴すると、給与や預金口座の差し押さえが実施される可能性があります。こうなると、日常生活に大きな影響が出てしまうため、早めの対応が必要です。

時効援用は専門家に依頼するのが安心

オリファサービス債権回収からの請求に対して時効援用を考えている場合、専門家(弁護士や司法書士)に依頼するのが最も安全な方法です。時効援用は法律に基づく正式な手続きであり、少しでもミスをすると「時効がリセットされてしまう」リスクがあるため、慎重に進める必要があります。

専門家に依頼すれば、適切な手続きを確実に行ってくれるだけでなく、債権回収会社との不要なやり取りを避けることもできます。

時効の中断にも注意

時効援用をする際に最も気をつけるべきなのが、「時効の中断(時効のリセット)」です。時効の成立条件を満たしていても、一度でも支払いをしたり、支払いを約束したりすると、その時点で時効がリセットされ、再びゼロからカウントが始まってしまいます。

時効が中断する主な行為

- 一部でも支払ってしまう

-

たとえ100円や1,000円でも、支払いを行うと「借金の存在を認めた」とみなされ、時効が中断されます。

- 「支払います」と言ってしまう

-

債権回収会社からの電話で「分割で払います」「少し待ってください」などと言うと、時効がリセットされる可能性があります。

- 債権回収会社と和解契約を結ぶ

-

返済計画を話し合い、新たに分割払いの契約をしてしまうと、時効の成立は無効になります。

- 裁判を起こされる

-

債権回収会社が裁判を起こし、それに対して何もしないと時効が完全にリセットされ、さらに10年間支払い義務が継続します。

専門家に依頼するメリット

時効援用の手続きを自分で行うことも可能ですが、専門家に依頼することで以下のようなメリットがあります。

- 法律の知識がないと、必要な書類の作成や証拠の整理が難しいですが、専門家ならスムーズに進められます。

- 専門家が代理人として対応するため、オリファサービス債権回収からの電話や手紙に悩まされることがなくなります。

- 債権回収会社は「時効をリセットさせるための話術」を使うことがありますが、専門家ならそのリスクを避けられます。

- もし債権回収会社が裁判を起こしてきても、弁護士なら代理人として対応可能です。

まずは無料相談などを活用して、専門家に気軽に相談してみるのがおすすめです。

無料相談する

\ 時効援用のプロが解決 /

時効援用できない時は債務整理で解決する方法も

オリファサービス債権回収からの請求に対して、時効援用を利用して支払い義務をなくせる場合があります。しかし、時効の条件を満たしていない場合や、すでに時効が中断されてしまった場合は、時効援用が使えません。

そのような場合でも、借金を減額したり、返済の負担を軽減したりする方法として「債務整理」が選択肢になります。債務整理にはいくつかの方法があり、状況に応じて適切な手続きを選ぶことが大切です。

債務整理とは?

裁判所を通じた方法と、弁護士・司法書士を通じた交渉による方法があり、借金の額や収入状況に応じて最適な方法を選ぶことができます。

債務整理の3つの方法

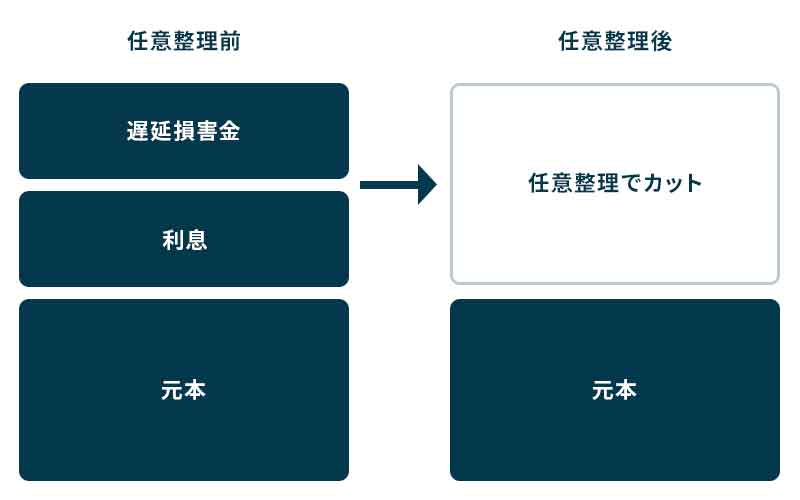

① 任意整理(借金の負担を軽減する)

- 特徴

-

- 債権回収会社(オリファサービス債権回収など)と交渉し、将来の利息をカットしたり、分割払いの回数を増やしたりする方法

- 裁判所を通さず、弁護士や司法書士を通じて交渉できる

- 過去に払いすぎた利息(過払い金)があれば、取り戻せる可能性もある

- 適している人

-

- 借金の元金は返済できるが、利息が重くて支払いが厳しい人

- ブラックリスト(信用情報機関への登録)をできるだけ避けたい人

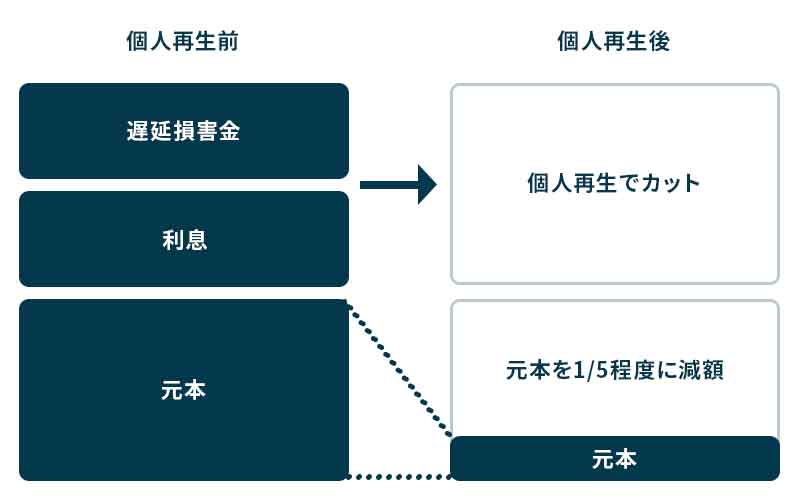

② 個人再生(借金を大幅に減額する)

- 特徴

-

- 裁判所を通じて借金を大幅に減額(最大90%カット)し、残額を3〜5年で分割返済する手続き

- 住宅ローンはそのまま残せるため、マイホームを手放さずに済む

- 安定した収入があることが条件

- 適している人

-

- 借金の元金を含め、減額しないと返済が難しい人

- 住宅ローンを支払いながら、その他の借金を整理したい人

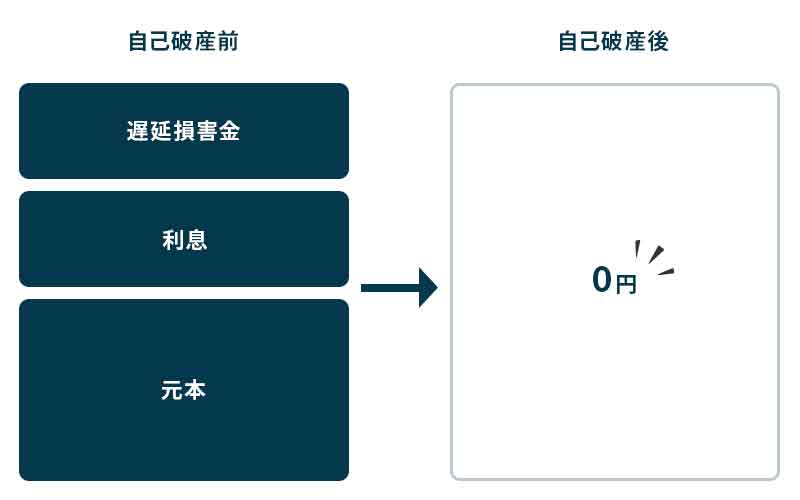

③ 自己破産(借金を全額免除する)

- 特徴

-

- 裁判所に申立てを行い、すべての借金の支払い義務を免除してもらう手続き

- 免責が認められれば、借金がゼロになる

- 一部の財産(高額な車や自宅など)は処分される可能性あり

- 適している人

-

- 収入がなく、借金を返済できる見込みがない人

- 借金の総額が多すぎて、他の債務整理では解決できない人

どの方法を選ぶべき?

| 方法 | 減額の幅 | 裁判所の手続き | 住宅ローンの維持 | ブラックリストの影響 |

|---|---|---|---|---|

| 任意整理 | 利息カットのみ | なし | 可能 | あり (ただし影響は比較的軽微) |

| 個人再生 | 借金の大幅減額 (最大90%カット) | あり | 可能 | あり |

| 自己破産 | 借金ゼロ | あり | 不可能 (基本的に住宅は処分) | あり (最長10年) |

専門家に相談して最適な解決策を!

時効援用ができなかった場合でも、債務整理を活用すれば、借金を減額したり、返済負担を軽減したりすることが可能です。ただし、どの方法が最適かは個々の状況によって異なるため、弁護士や司法書士に相談することが重要です。

無料相談を実施している法律事務所も多いので、まずは専門家に相談し、最適な方法を選びましょう!