「セディナ債権回収」から突然の督促が届き、不安になっていませんか?「昔の借金なのに、なぜ今さら請求が?」と戸惑う方も多いでしょう。しかし、対応を誤ると、裁判を起こされたり、財産を差し押さえられたりするリスクもあります。

実は、借金には「時効」があり、一定期間が経過すれば「時効援用」という手続きを行うことで、支払いを法的に免れることが可能です。また、時効が成立しない場合でも、債務整理によって負担を軽減する方法もあります。

この記事では、セディナ債権回収からの請求にどう対応すべきか、時効援用の具体的な方法、支払いが難しい場合の対処法まで詳しく解説します。適切な対応をして、借金問題を解決しましょう。

無料相談する

\ 時効援用のプロが解決 /

セディナ債権回収とは

「セディナ債権回収」は、株式会社セディナ(現・SMBCファイナンスサービス)などの金融機関から、未払いの債権を回収することを目的とした債権回収会社(サービサー)です。主に、カードローンやクレジットカードの滞納債権が譲渡され、支払いの督促を行います。

債権譲渡とは

これにより、もともとお金を貸していた会社ではなく、譲渡を受けた債権回収会社が請求を行うようになります。

例えば、セディナ(SMBCファイナンスサービス)が回収できなかった未払いのクレジットカード債務を、セディナ債権回収が引き受けることで、借主に督促を行う形となります。債権譲渡が行われた場合、借主には通知が届き、今後の返済先が変更されることになります。

現在はアビリオ債権回収と合併

セディナ債権回収株式会社は、2023年10月1日付でアビリオ債権回収株式会社と合併しています。 この合併により、アビリオ債権回収株式会社が存続会社として、セディナ債権回収の全ての権利義務を継承し、セディナ債権回収は解散しています。

これに伴い、従来セディナ債権回収から請求を受けていた方は、今後はアビリオ債権回収株式会社からの請求となります。アビリオ債権回収についてはこちらの記事で詳しくご紹介しています。

セディナ債権回収の元の債権者

セディナ債権回収株式会社は、以下のような金融機関やクレジットカード会社から債権回収を委託されています。

- 三井住友銀行、三井住友VISAカード:三井住友フィナンシャルグループの主要な銀行およびクレジットカード会社です。

- セディナ(現・SMBCファイナンスサービス):旧セディナカードを提供していた会社で、2020年にSMBCファイナンスサービスと合併しました。

- プロミス:消費者金融業者で、個人向けの無担保ローンを提供しています。

- モビット:現在のSMBCモビットで、消費者金融サービスを展開しています。

- オーエムシーカード(OMCカード):かつて存在したクレジットカード会社で、セディナに統合されました。

- セントラルファイナンス:旧クレジットカード会社で、セディナに統合されました。

- クオーク:旧クレジットカード会社で、セディナに統合されました。

- ゴールドポイントマーケティング:家電量販店と提携したクレジットカードを発行しています。

これらの会社との取引で未払いがある場合、セディナ債権回収から通知が届く可能性があります。特に、過去にこれらの会社から借り入れやクレジットカードの利用があり、返済が滞っている場合は注意が必要です。

セディナ債権回収からの連絡は無視しない!放置するとどうなる?

セディナ債権回収からの請求通知や電話を無視していませんか?「昔の借金だから大丈夫」「知らない番号だから出ない」と放置していると、事態が悪化してしまう可能性があります。督促がエスカレートすると、自宅訪問や裁判を起こされ、最終的には財産の差し押さえにまで発展することも…。

無視を続けると、どのようなリスクがあるのか、具体的に解説します。

自宅訪問や督促の連絡がくる

セディナ債権回収からの請求を無視すると、まずは電話や書面による督促が始まります。最初は請求書や督促状が郵送されることが多く、これには「指定された期日までに支払うように」との記載があります。しかし、この時点で対応しない場合、督促の方法がエスカレートしていきます。

- ① 電話での督促が増える

-

書面を無視していると、次に電話での督促が行われます。債権回収会社の業務として、定期的に電話をかけ、支払いを促すことは合法的な行為です。電話は携帯電話・固定電話のどちらにもかかってくる可能性があり、連絡を無視し続けると回数が増えていくこともあります。

- ② 自宅訪問の可能性

-

さらに、電話にも応じず書面も無視していると、自宅訪問が行われるケースもあります。債権回収会社は法務省の許可を得た正式な業者であり、回収業務の一環として訪問を行うことがあります。ただし、深夜や早朝の訪問、強引な取り立ては法律で禁止されているため、過度に不安になる必要はありません。

訪問時には、債権回収の担当者が「直接話をしたい」と求めてくることが一般的です。しかし、ここでむやみに応じると、不用意な発言が不利になる可能性もあるため、専門家(弁護士や司法書士)に相談するのが望ましいです。

0367306350からの電話は督促電話

この番号からの着信があった場合、債務に関する督促の可能性が高いため、無視せず対応することが重要です。

また、名古屋にも会社があるため、下記の電話番号から電話がかかってくる可能性もあります。

- 052-219-6140

- 052-219-6139

- 052-219-6141

- 052-219-6145

一括請求される可能性がある

通常、クレジットカードやローンの返済は、分割払いで行われます。しかし、長期間滞納すると「期限の利益」(分割で支払う権利)を喪失し、債権回収会社から「全額を一括で支払ってください」と請求されることがあります。

この場合、未払いの元本だけでなく、遅延損害金や利息も加算されるため、支払額が膨らみます。一括請求された場合、分割払いの交渉が難しくなり、すぐに対応しないと裁判を起こされるリスクも高まります。

裁判や財産の差し押さえに発展する可能性がある

セディナ債権回収からの請求を無視し続けると、最終的に裁判を起こされ、財産の差し押さえに発展する可能性があります。これは、債権回収会社が法的な手続きを通じて強制的に支払いを求めるために行われるものです。

① 裁判を起こされるリスク

督促の電話や通知を無視し続けると、債権回収会社は裁判所を通じて法的手続きを取ることがあります。主に以下の2つの方法で訴訟が進められます。

- 支払督促(裁判所からの督促状)

-

セディナ債権回収は、裁判所を通じて「支払督促」という手続きを取ることがあります。

これは、裁判をせずに借金の返済を求める方法で、裁判所から「支払え」という内容の書類が届きます。

受け取った側(債務者)が異議を申し立てないと、支払督促が確定し、次の段階で差し押さえ手続きに進みます。 - 通常の裁判(訴訟)

-

もし支払督促に対して異議を申し立てた場合、または債権回収会社が正式な訴訟を提起した場合は、裁判が始まります。

裁判所から訴状が届き、期日までに対応しなければ原告(セディナ債権回収)側の主張が認められ、敗訴する可能性が高くなります。

② 裁判に敗訴するとどうなる?

裁判でセディナ債権回収が勝訴すると、裁判所は「支払いを命じる判決」を出します。これが確定すると、債権回収会社は強制執行を申し立てることができ、財産の差し押さえが実行される可能性があります。

③ 差し押さえの対象になる財産

差し押さえの対象となる財産には、以下のようなものがあります。

- 給与の差し押さえ

-

勤務先に裁判所から通知が送られ、毎月の給与の一部(通常は最大で手取り額の4分の1)が差し押さえられます。

差し押さえの事実が会社に知られるため、職場での信用にも影響が出る可能性があります。 - 銀行口座の差し押さえ

-

銀行にある預金が差し押さえられ、残高の範囲内で借金が回収されます。

口座が凍結されると生活費の引き出しができなくなるため、かなりのダメージになります。 - 自動車や不動産の差し押さえ

-

所有している車や不動産が差し押さえられ、最悪の場合は競売にかけられて強制的に売却されることもあります。

セディナ債権回収は時効援用で解決!

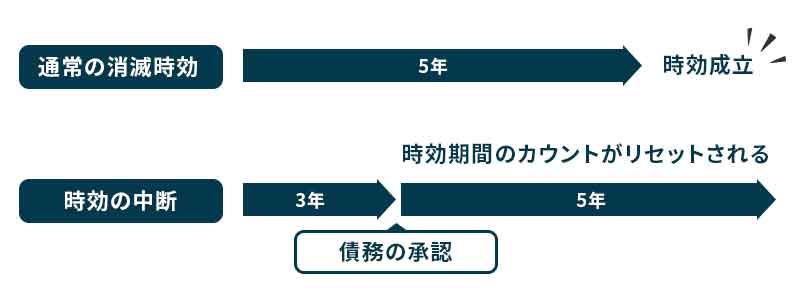

セディナ債権回収からの督促に悩んでいる場合、「時効援用」という方法で解決できる可能性があります。借金には「消滅時効」があり、一定の条件を満たせば、法的に返済義務がなくなるのです。

時効援用とは

借金には法律で決められた「時効期間」があり、この期間が経過すると、本来は返済義務がなくなります。ただし、単に時間が経過するだけでは借金は消えません。「時効援用」という手続きを取ることで、正式に借金を帳消しにできるのです。

時効援用ができる条件

時効援用をするためには、以下の3つの条件を満たしている必要があります。

- ① 最後の返済から5年以上経過している

-

消費者金融やクレジットカードの借金(債務)は、最後の返済日または最後の督促から5年が経過すると時効の対象になります。(※銀行などの商業債権は10年の場合もありますが、一般的には5年です。)

- ② 借金の時効が中断されていない

-

以下の行為をしていると、時効はリセットされ、新たに5年が加算されてしまいます。

- 一度でも支払った(少額でも支払いをした場合、時効が中断)

- 分割払いの交渉をした(「返済します」と認めると時効が中断)

- 債権者が裁判を起こしている(裁判で確定すると10年の時効が適用される)

時効援用を検討している場合は、督促に対して安易に応じたり、分割払いの交渉をしないことが大切です。

- ③ 時効援用の意思を正式に伝える

-

時効の期間が過ぎていても、自動的に借金がなくなるわけではありません。借金を消すためには、「時効援用の意思を示す書面(内容証明郵便)」を送る必要があるのです。

時効援用の手続き方法

時効援用を行うには、以下のステップで手続きを進めます。

まず、最後の返済日や債権者からの督促の有無を確認し、5年以上経過しているかどうかをチェックします。自分で正確に判断するのが難しい場合は、専門家(弁護士や司法書士)に相談すると安心です。

時効援用を行うためには、「時効援用通知書」を作成し、セディナ債権回収に送る必要があります。

この書類には、以下の内容を明記します。

債務者(自分)の氏名、住所

債権者(セディナ債権回収)の情報

借金の詳細(契約内容・最終返済日など)

「時効が成立しているため、時効援用を行います」という意思表示

送付は「内容証明郵便」で行うのが重要です。普通郵便では証拠が残らないため、債権者に「受け取っていない」と言われる可能性があります。

時効援用の通知を送ると、債権者から「時効が成立したことを認める」連絡がある場合もあれば、何の反応もない場合もあります。正式に時効が成立すれば、もう請求されることはありません。

しかし、債権者が時効を認めず、裁判を起こしてくる可能性もあります。この場合は、弁護士と相談し、適切に対応しましょう。

時効の中断に注意

セディナ債権回収から請求の連絡が来たとき、「とりあえず対応しなければ」と焦って連絡を取ると、時効が中断してしまうリスクがあります。

時効援用を考えている場合、不用意に連絡を取ったり、一部でも支払ったりすると、時効のカウントがリセットされてしまい、もう一度ゼロから時効期間(5年)をやり直さなければならなくなるのです。

時効の中断とは?

「時効の中断」とは、本来なら成立するはずの時効が、一定の行為によってリセットされ、ゼロから再スタートしてしまうことを指します。

時効が中断すると、それまでに経過した年数は無効になり、新たに5年間のカウントが始まります。

時効が中断する主な行為

- 借金を認める発言をする

-

セディナ債権回収からの電話で「今度払います」「分割で払えますか?」と答えると、借金を認めたと見なされ、時効が中断してしまいます。

これにより、また5年間の時効期間がゼロからカウントされます。 - 一部でも支払いをする

-

例えば「とりあえず少しだけ払っておこう」と1円でも支払いをすると、時効が中断します。

「分割払いをしているから時効は関係ない」と思っている方もいますが、これは大きな誤解です。 - 債権者が裁判を起こす

-

セディナ債権回収が裁判を起こすと、時効が中断されます。

裁判で勝訴されると、時効はリセットされ、さらに10年間の回収期間が与えられるため、より長期間にわたって請求され続けることになります。

セディナ債権回収に連絡する前に専門家に相談を

「とりあえず話を聞いてみよう」と考えて、自分からセディナ債権回収に連絡を取るのは非常に危険です。

債権回収会社のオペレーターは、「このままだと裁判になりますよ」「分割でいいので払いませんか?」といった話を持ちかけ、あなたに支払いの意思を示させようとします。

そこで「分割なら払えます」と答えてしまうと、時効が中断し、また5年のカウントが始まります。

また、一度「払います」と発言した場合、それを撤回することは困難です。請求が来た際は、安易に返事をせず、一度専門家に相談するのがおすすめです。

- 時効が成立するかどうかを正確に判断できる

- セディナ債権回収と直接やり取りする必要がなくなる

- 安全に時効援用の手続きを進められる

無料相談する

\ 時効援用のプロが解決 /

時効援用に失敗した場合の対処法

もし時効が成立していない、または債権者が時効を認めずに裁判を起こしてきた場合は、別の解決策を考える必要があります。

- ① 分割払いの交渉をする

-

時効が成立しない場合、一括払いが難しければ分割払いの交渉をすることも可能です。ただし、この時点で時効の主張はできなくなるため、慎重に判断しましょう。

- ② 債務整理を検討する

-

時効援用ができない場合、借金が多くて返済が厳しいなら、債務整理(任意整理・個人再生・自己破産)を検討するのも選択肢の一つです。これにより、借金を減額したり、返済義務をなくしたりすることが可能になります。

支払いが難しい時は債務整理で解決を

セディナ債権回収からの請求が来ても、時効が成立しない場合や、借金の額が大きくて支払いができない場合はどうすればいいのでしょうか?

そんなときは、「債務整理」を活用することで、借金の負担を軽減したり、返済が不要になったりする可能性があります。債務整理には任意整理、個人再生、自己破産の3つの方法があり、それぞれの特徴を理解することで、自分に最適な解決策を見つけることができます。

債務整理とは?

債務整理とは、法律に基づいて借金の返済額を減らしたり、免除したりする手続きのことです。借金の状況や収入に応じて適切な方法を選択すれば、無理なく借金問題を解決することができます。

債務整理には主に「任意整理」「個人再生」「自己破産」の3種類があります。それぞれの特徴を見ていきましょう。

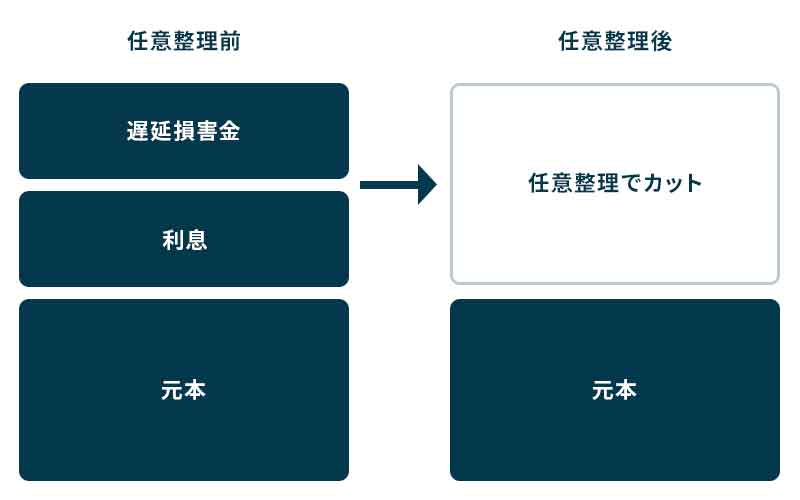

任意整理|将来の利息をカットして負担を減らす

- 任意整理とは?

-

「任意整理」は、弁護士や司法書士が債権者と直接交渉し、将来の利息をカットしてもらう手続きです。利息を減らすことで、元本のみを3〜5年の分割払いで返済することが可能になります。

- 任意整理のメリット

-

- 将来の利息をカットできるため、総返済額が大幅に減る

- 裁判所を通さずに手続きできるため、手続きが比較的簡単

- 家族や職場に知られにくい

- 任意整理のデメリット

-

- 元本は減額されないため、一定の返済能力が必要

- 信用情報(ブラックリスト)に載る(約5年程度)

- 任意整理が向いている人

-

- 「毎月の返済額が大きすぎて苦しいが、元本は返済できる」

- 「できるだけ家族や職場にバレずに債務整理をしたい」

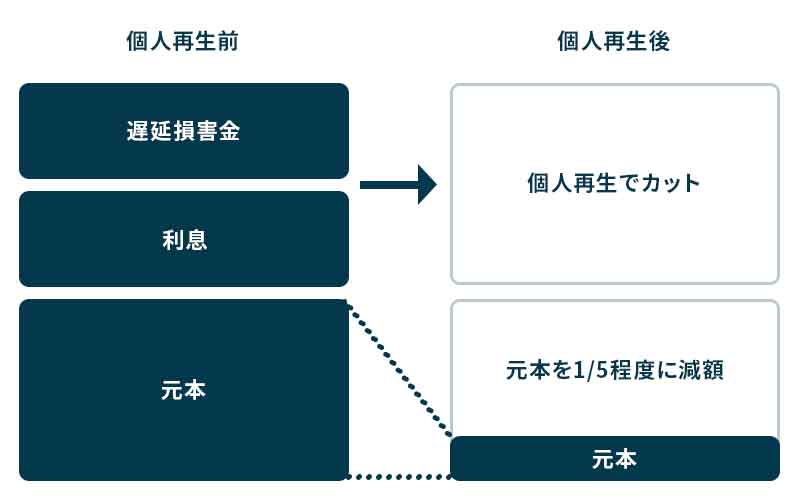

個人再生|借金を大幅に減額できる

- 個人再生とは?

-

「個人再生」は、裁判所を通じて借金を最大90%減額し、残額を3〜5年で分割返済する制度です。特に、住宅ローンを残しながら債務整理したい人に向いています。

- 個人再生のメリット

-

- 借金を最大90%カットできるため、大幅に負担が減る

- マイホームを手放さずに手続きできる(住宅ローン特則を利用)

- 自己破産と違い、職業制限がない(弁護士・公務員などの職業も可能)

- 個人再生のデメリット

-

- 裁判所を通じた手続きが必要で、時間と手間がかかる

- 手続き後も減額された借金を返済しなければならない

- 信用情報(ブラックリスト)に載る(約5〜10年)

- 個人再生が向いている人

-

- 「借金を大幅に減額したいが、自己破産は避けたい」

- 「住宅ローンを払いながら、ほかの借金を整理したい」

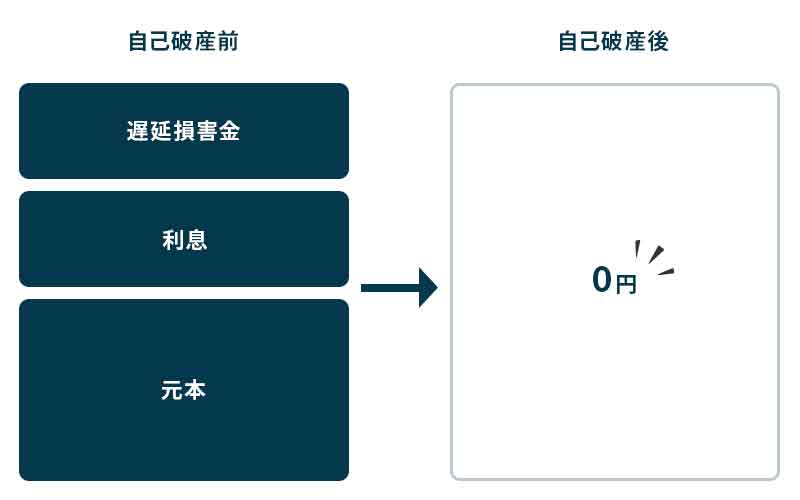

自己破産|借金を全額免除できる最終手段

- 自己破産とは?

-

「自己破産」は、裁判所に申し立てを行い、借金をすべてゼロにする手続きです。収入がなく返済が難しい人の最終的な救済手段となります。

- 自己破産のメリット

-

- 借金が全額免除されるため、返済の必要がなくなる

- 給与の差し押さえがストップする

- 生活を立て直すための新たなスタートを切れる

- 自己破産のデメリット

-

- 一定の財産(自宅・車など)は手放す必要がある

- 信用情報(ブラックリスト)に載る(約10年)

- 職業制限がある(士業・公務員など一部の仕事に就けない)

- 自己破産が向いている人

-

- 「収入がなく、どうしても借金を返済できない」

- 「生活が困窮し、借金返済が不可能になっている」

借金に悩んでいるなら、早めに専門家に相談することが重要です。 債務整理を利用すれば、経済的な負担を大幅に軽減し、借金のプレッシャーから解放されることができます。

「借金で苦しい…」「セディナ債権回収の請求に対応できない…」と悩んでいる方は、専門家に相談して、最適な解決策を見つけましょう!

無料相談する

\ 時効援用のプロが解決 /