ある日突然、あけぼの債権回収から督促の手紙が届いた——そんな状況に戸惑っていませんか?長年放置していた借金や未払いの料金が、思いもよらぬ形で請求されることは少なくありません。しかし、「とりあえず無視しよう…」と対応を先延ばしにするのは危険です。放置し続けると、法的措置を取られる可能性もあります。

実は、一定の条件を満たせば時効援用を利用して請求を法的にストップさせることが可能です。この記事では、あけぼの債権回収からの請求を無視するとどうなるのか、そして時効援用で解決する方法について詳しく解説します。適切な対応を知り、安心を取り戻しましょう!

無料相談する

\ 時効援用のプロが解決 /

あけぼの債権回収とは

サービサーとは、銀行やクレジットカード会社、消費者金融、通信会社などから未払いの債権(貸したお金や未払いの料金など)を回収する専門業者のことを指します。

主に、金融機関や企業が回収困難になった債権を譲り受け、代わりに回収を行う業務を担っています。そのため、突然あけぼの債権回収から請求が届いた場合、元々の借入先や契約先ではなく、同社が新たな債権者となっている可能性が高いです。

債権譲渡とは

例えば、クレジットカードの支払いを長期間滞納している場合、カード会社はその債権を回収専門の会社に売却し、回収業務を引き継がせることがあります。

あけぼの債権回収は、こうした債権譲渡を受けた債権を回収する役割を持っています。そのため、以前は違う会社からの請求だったものが、突然あけぼの債権回収から届くケースがあるのです。

債権が譲渡される理由

債権が譲渡される背景には、さまざまな事情があります。金融機関や企業は、未払いの債権を長期間保有していると、回収の手間やコストがかかるため、専門の債権回収会社(サービサー)に譲渡することで効率的に回収を進めようとします。

特に、債権があけぼの債権回収のようなサービサーに譲渡されるタイミングには、次のような可能性が考えられます。

元の債権者が本格的に回収を進めようとしている

債権者(元の貸主や契約会社)が、回収を本格化させる際に、債権譲渡を行うケースがあります。債権を長期間放置していたわけではなく、むしろ積極的に回収しようとする動きの一環として、サービサーに回収を任せるのです。

時効が成立する前に対策を取ろうとしている

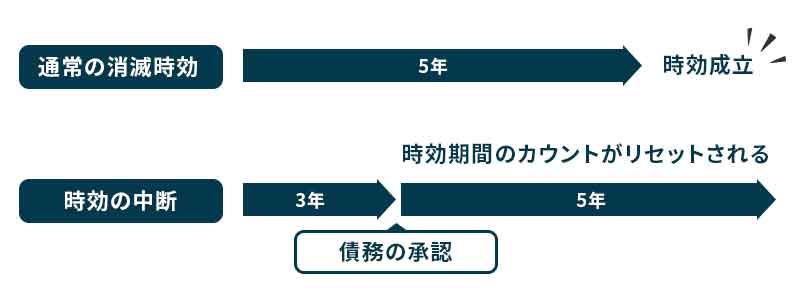

消費者金融やクレジットカードの未払い債務には時効(原則5年)があります。しかし、債権者は時効が成立する前に何らかの手続きを取ることで、時効の完成を阻止することができます。

- 督促を行う(時効の中断を狙う)

- 裁判を起こす(時効をリセットする)

- 一部支払いを促す(支払うと時効が振り出しに戻る)

こうした対策の一環として、あけぼの債権回収に債権が譲渡されることがあります。

裁判の準備をしている可能性がある

債権譲渡後、あけぼの債権回収は支払いの督促を行い、応じなければ裁判を起こすこともあります。特に、裁判を起こして勝訴判決を得ると、時効期間が10年に延長されるため、回収側にとっては有利になります。

このように、債権が譲渡されるということは、単なる請求ではなく、法的手続きを見据えた本格的な回収フェーズに入っている可能性があるということを理解しておく必要があります。

あけぼの債権回収の請求を払わないとどうなる?

あけぼの債権回収からの督促を受けても、「身に覚えがない」「もう時効では?」と考え、放置してしまう人は少なくありません。しかし、請求を無視し続けると、状況は悪化する可能性があります。特に、法的手続きに発展すると、最終的に財産の差し押さえなどの強制執行を受ける可能性もあるため、慎重な対応が必要です。

無視はダメ!裁判に発展する可能性も

- 電話やハガキによる請求が続く

-

最初は、電話やハガキなどで支払いを求める通知が届きます。これは比較的ソフトな督促ですが、無視し続けると回数が増えたり、内容がより強いものになったりします。

- 内容証明郵便での正式な督促が届く

-

一定期間経過すると、より強い請求手段として内容証明郵便を使った督促が送られることがあります。これは、裁判になった際に「正式な請求を行った証拠」として使用できるもので、回収側が本格的な法的手続きを視野に入れている可能性があります。

- 裁判を起こされる可能性がある

-

請求を無視し続けると、最悪の場合裁判(支払督促や訴訟)を起こされることがあります。裁判所から「支払督促」や「訴状」が届いた場合、放置すると自動的に相手側の主張が認められてしまい、強制的に支払い義務が確定してしまいます。

- 財産の差し押さえに発展することも

-

裁判で支払い命令が確定し、それでも支払わなければ、給与や銀行口座、不動産などの財産が差し押さえられる可能性があります。特に、会社員の場合、給与の一部が差し押さえられることもあり、職場に知られるリスクもあります。

このように、あけぼの債権回収の請求を放置すると、最終的に法的手続きが進み、深刻な影響を受けることになります。

時効援用で解決できる可能性も

あけぼの債権回収からの請求に対し、「すでに時効が成立している可能性がある」場合、時効援用を行うことで支払い義務を正式に消滅させることができます。

時効援用とは?

ただし、単に放置するだけでは時効が成立したとは認められず、「時効援用の手続き」を行わなければ、債務は消滅しません。

時効が成立する条件

時効援用が適用できるかどうかは、以下の条件を満たしているかどうかで判断されます。

- 最後の支払いから5年以上経過している(商取引の場合)

-

クレジットカード、消費者金融、携帯料金などの未払い債務は、最終支払い日から5年経過すると時効援用が可能です。

ただし、個人間の借金や特定の債務は10年の時効期間が適用される場合もあります。 - 時効が中断されていない

-

債権者(あけぼの債権回収など)から裁判を起こされたり、支払いの約束をしたりすると時効がリセットされてしまいます。

一部でも支払ってしまうと、時効のカウントがゼロからやり直しになるため、注意が必要です。 - 時効援用の手続きを正式に行う

-

「時効の成立」を主張しない限り、債務は残り続けます。

単に「時効だから払わない」と言うだけでは無効で、正式な手続きが必要です。

時効援用が成功すれば、請求をストップさせることができ、支払い義務もなくなります。 では、具体的にどのように手続きを進めればよいのでしょうか?

時効援用できる時はどうすればいい?手続きは自分でできる?

あけぼの債権回収からの請求に対し、時効が成立している場合は、「時効援用」という手続きを行うことで支払い義務を法的に消滅させることが可能です。しかし、「どうやって手続きすればいいのか?」「専門家に依頼すべきなのか?」と悩む方も多いでしょう。

ここでは、時効援用の具体的な手続き方法や、自分で手続きできるのかどうか について詳しく解説していきます。

時効援用の手続き方法

時効援用の手続きは、以下の流れで進めることが一般的です。

まず、自分の債務が本当に時効の条件を満たしているか確認 しましょう。確認すべきポイントは以下の通りです。

- 最後の支払いから 5年以上経過しているか(クレジット・消費者金融など)

- 債権譲渡前の債権者から裁判を起こされていないか

- 一部でも支払いをしていないか(支払うと時効がリセットされる)

時効の条件を満たしていない場合、時効援用を行っても無効になる可能性があるため注意が必要です。

時効援用を行うには、債権者(あけぼの債権回収)に対して「時効援用通知書」を送付する必要があります。この通知書には以下の内容を記載します。

- 債務者(あなた)の氏名・住所

- 債権者(あけぼの債権回収)の情報

- 対象となる債権の詳細(契約番号や債権の種類など)

- 時効が成立していることを主張し、支払い義務がないことを伝える文言

- 送付日付と署名

通知書は、証拠が残るように「内容証明郵便」で送付することが重要 です。普通郵便では、後から「届いていない」と言われるリスクがあるため避けましょう。

時効援用通知を送った後、債権者(あけぼの債権回収)がどのように対応するかを確認します。

時効が認められた場合 → その後の請求は止まり、支払い義務がなくなります。

債権者が時効を認めない場合 → 裁判を起こされる可能性があるため、弁護士などの専門家に相談したほうが良いです。

時効援用が成功すると、正式に債務が消滅し、今後の請求もストップします。 では、この手続きを自分で行うことは可能なのでしょうか?

手続きは専門家に依頼するのが安心

時効援用の手続きを自分で行うことは可能ですが、確実に成功させるためには弁護士や司法書士などの専門家に依頼するのが安心です。なぜなら、時効援用の手続きには法律の正しい理解が必要であり、少しのミスでも失敗するリスクがあるからです。

専門家に依頼するメリット

- 時効が成立しているか正確に判断してくれる

-

時効の条件を正しく満たしているかを専門家が確認するため、手続きをしても無効になる心配がない。

時効の中断(支払いの有無や裁判歴など)の有無を正しく調査してもらえる。 - 正しい内容の「時効援用通知書」を作成してもらえる

-

書類の記載ミスがあると、時効援用が無効になる可能性がある。

適切な文言・形式で作成し、内容証明郵便で送付してもらえるため安心。 - 債権者とのトラブルを防げる

-

債権者から「時効は認められない」と主張されるケースがあるが、弁護士が対応することで交渉を有利に進められる。

不適切な対応をしてしまい、逆に裁判を起こされるリスクを防ぐことができる。 - 裁判になっても対応できる

-

もし時効援用をしても債権者が支払いを求める裁判を起こした場合、弁護士なら裁判対応も可能。

司法書士も簡易裁判所での代理業務ができるため、安心して任せられる。

費用はかかりますが、専門家に依頼すれば手続きを確実に進められ、後々のトラブルを防ぐことができます。特に、時効が成立しているか微妙な場合や、過去に債権者とやり取りした記録がある場合は、自己判断せず専門家に相談するのが賢明です。

無料相談する

\ 時効援用のプロが解決 /

時効援用に失敗するとどうなる?

時効援用の手続きを誤ると、さまざまなリスクが発生します。特に、手続きのミスや対応の失敗によって時効が無効になったり、かえって支払い義務が確定してしまうケースがあるため注意が必要です。

- 1.時効が認められず、支払いを求められる

-

もし時効の条件を満たしていなかった場合、時効援用を試みても無効になり、債権者から引き続き請求が続くことになります。

「時効が成立しているはず」と思っていても、過去に債権者とやり取りをしていたことで時効が中断しているケースもある。 - 2.一部でも支払うと、時効がリセットされる

-

債権者と電話や書面でやり取りする中で、「少しだけ払ってください」と言われてしまい、一部でも支払ってしまうと、時効期間がリセット(ゼロから再スタート)されてしまう。

「分割払いなら大丈夫」などと安易に応じると、新たな契約として扱われ、時効援用の権利を失ってしまうこともある。 - 3.裁判を起こされ、財産を差し押さえられるリスク

-

時効援用を失敗すると、債権者は支払いを求めて裁判を起こす可能性が高くなる。

裁判で敗訴すると、給与や銀行口座の差し押さえなど、強制的に債務を回収されるリスクがある。

時効援用の手続きは自分でできるが、失敗すると大きなリスクがあるため、専門家に相談するのが確実で安心 です。

特に、「時効が成立しているかわからない」「過去に債権者とやり取りをしたことがある」「通知書の書き方が不安」という場合は、弁護士や司法書士に依頼することで、確実に手続きを進めることができます。

時効の中断に要注意!

時効援用を成功させるためには、「時効が中断していないこと」が重要なポイントになります。時効が中断すると、その時点から時効期間がリセットされ、再び5年間(または10年間)のカウントが始まるため、支払い義務が復活してしまいます。

「もう5年以上経っているから大丈夫」と思っていても、債権者とのやり取り次第では、時効が中断している可能性があるため、注意が必要です。

電話や自宅訪問の対応に注意

あけぼの債権回収からの請求を無視していると、電話や自宅訪問による督促が行われることがあります。

このとき、以下のような対応をしてしまうと、時効が中断する可能性があります。

時効が中断する可能性がある行動

債務の存在を認める発言をする

→ 例:「確かに借りていました」「もう少し待ってください」など

分割払いの相談をする

→ 例:「来月から少しずつ払います」「分割にしてもらえますか?」など

一部だけでも支払ってしまう

→ たとえ1円でも支払ってしまうと、時効期間がリセットされる

債権者は「少しでも支払ってもらう」「債務を認めさせる」ことで、時効を中断させようとするため、慎重な対応が必要です。

- 電話に出る必要はない → 着信があっても応じず、記録だけ残す(留守電も無視)

- 自宅訪問を受けても対応しない → ドアを開けず、応じない

- もし会話してしまった場合は、債務を認める発言をしない

- 弁護士や司法書士に相談してから対応する

すでに返済の約束をしてしまっている場合はどうしたらいい?

もしすでに、あけぼの債権回収と電話や手紙でやり取りをしてしまい、「支払います」と言ってしまった場合」や「分割払いを約束してしまった場合」は、時効援用が難しくなる可能性があります。

しかし、場合によっては時効援用できる可能性もあるため、諦める前に以下のポイントを確認しましょう。

- まだ実際に支払いをしていない場合

-

- まだ一度も支払っていなければ、約束をしただけでは時効が成立している可能性がある

- ただし、「債務を認める発言」が記録されていると、裁判で争われるリスクがある

- すぐに弁護士や司法書士に相談し、時効援用の可否を確認するのがベスト

- すでに一部支払いをしてしまった場合

-

- 一度でも支払ってしまうと、時効期間がリセットされるため、時効援用はできない

- ただし、債務の内容によっては「時効の主張が可能なケース」もあるため、法律の専門家に相談すべき

- 債権者と示談書や合意書を交わしてしまった場合

-

- 「〇月〇日から分割払いを開始する」などの合意書を交わしてしまうと、時効の主張が難しくなる

- ただし、契約内容に不備がある場合や、不当な取り立てがあった場合は、法的に対抗できる可能性もある

時効が成立していても、誤った対応をすると時効が中断し、支払い義務が復活してしまうことがあるため、慎重に対応することが重要です。すでに債権者とやり取りをしてしまった場合でも、まだ時効援用のチャンスがあるかもしれないので、専門家に相談することをおすすめします。

無料相談する

\ 時効援用のプロが解決 /