「あおぞら債権回収」から突然の請求通知や督促の連絡が来て、不安になっていませんか?過去の借金や未払いの料金について請求を受けたものの、身に覚えがない、あるいは何年も前の話で驚いたという方も多いでしょう。しかし、ここで大切なのは 無視せずに適切に対応すること です。なぜなら、請求を放置すると法的手続きに進む可能性があり、不利益を被ることがあるからです。

一方で、一定の期間が経過している場合、「時効援用」という手続きを行うことで請求を止められる可能性があります。時効が成立すると、法律上その借金を支払う義務がなくなるのです。この記事では、時効援用の基礎知識や具体的な手続き方法について詳しく解説し、安全に対応するためのポイントをお伝えします。

あおぞら債権回収とは

銀行や消費者金融、クレジットカード会社などの金融機関から、不良債権(長期間支払われていない債権)を譲り受け、債務者に対して返済を求める役割を担っています。

債権回収会社は、法務省の許可を受けた「サービサー」と呼ばれる企業であり、法律に基づいて業務を行っています。そのため、あおぞら債権回収からの請求自体は違法ではなく、正規の手続きを踏んで行われています。しかし、請求を受けた側としては「本当に支払う義務があるのか?」を冷静に確認することが重要です。

債権譲渡とは

債権譲渡とは、貸金業者や金融機関が、未払いの債権を第三者(債権回収会社など)に売却することを指します。たとえば、クレジットカード会社や消費者金融が、長期間支払われていない債権をあおぞら債権回収に譲渡した場合、今後の請求はその回収会社から行われることになります。

債権譲渡が行われると、債権の所有者が元の貸主から債権回収会社へと移るため、突然「知らない会社から請求が来た」と驚く人も少なくありません。しかし、債権の譲渡自体は法律で認められており、適切な手続きを経て行われています。

債権が譲渡される理由

債権が譲渡される背景には、いくつかの重要な理由があります。特に、以下のようなケースでは、債権者が債権回収会社に債権を売却し、回収を委ねることが一般的です。

時効が近づいている場合

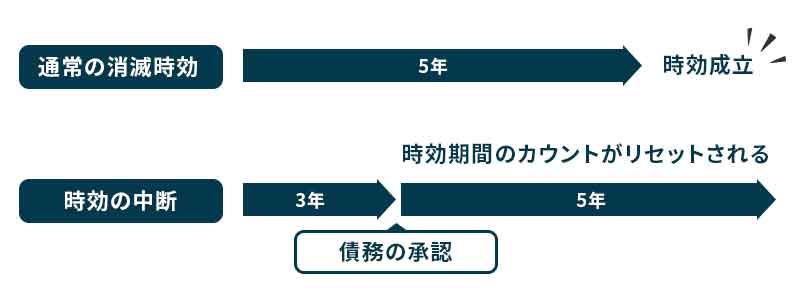

借金には消滅時効があり、個人の借金(クレジットカード、消費者金融など)は原則5年、銀行などの貸付債権は10年で時効を迎えます。そのため、元の債権者が時効が成立する前に債権を売却し、回収業務を専門とするあおぞら債権回収のような会社に回収を委託するケースがあります。債権譲渡された後に支払いの意思を示すと、時効がリセットされてしまうため、慎重な対応が必要です。

裁判の準備が進んでいる場合

債権が長期間未払いの場合、元の債権者が直接裁判を起こすのではなく、債権回収会社に譲渡することがあります。債権回収会社は、法的手続きを取る準備ができており、場合によっては訴訟や支払督促(裁判所からの支払い命令)を進めることもあります。特に、長期間放置していた債務に対して突然裁判所から通知が届くこともあるため、早めに対応することが重要です。

元の債権者

あおぞら債権回収が回収を行う債権は、元々はさまざまな金融機関が保有していたものです。主な元の債権者として、以下のような企業や金融機関が挙げられます。

- あおぞら銀行

- GMOあおぞらネット銀行

- あおぞら証券

- 信用金庫・信用組合

- 全国の銀行・金融機関

これらの金融機関が保有していた貸付債権が、長期間返済されない場合、あおぞら債権回収のようなサービサーに譲渡されます。そのため、過去に取引のあった金融機関からの請求ではなく、突然あおぞら債権回収から通知が届くことがあります。

あおぞら債権回収からの連絡、どうしたらいい?

突然、あおぞら債権回収から通知や電話が来たら、不安になるのは当然です。過去の借金を忘れていた人や、まったく心当たりがない人もいるかもしれません。しかし、何もせず放置するのは絶対に避けるべきです。債権回収会社からの請求を無視すると、状況が悪化し、最悪の場合、裁判に発展する可能性があります。

まずは、請求内容を確認し、本当に支払う必要があるのか、または「時効援用」が可能なのかを慎重に判断しましょう。

無視はダメ!裁判に発展する可能性も

あおぞら債権回収からの連絡を無視し続けると、状況はどんどん悪化してしまいます。最初は電話や手紙での督促ですが、対応せずにいると次のようなステップを踏むことが多いです。

- 頻繁な電話や手紙の督促

-

債権回収会社は、まず電話や書面での督促を行います。連絡を無視すると、回数が増えたり、より強い文面での請求が届くようになります。

- 自宅訪問の可能性

-

連絡を取らない場合、債権回収会社の担当者が自宅に訪問することもあります。もちろん、いきなり強制的に家に入ることはできませんが、訪問されることで精神的な負担が大きくなる可能性があります。

- 裁判に発展するリスク

-

長期間にわたって請求を無視すると、最終的に債権回収会社は「支払督促」や「訴訟」といった法的手続きを進めることがあります。これにより、裁判所から正式な支払命令が下されると、最悪の場合、給料や預金の差し押さえにつながる可能性もあります。

このようなリスクを避けるためには、無視せずに適切な対応を取ることが大切です。

元の債権者を確認する

あおぞら債権回収から請求の連絡が来たら、まず最初に確認すべきことは「元の債権者はどこか?」 という点です。債権回収会社は、もともと別の金融機関が持っていた債権を譲り受けて回収業務を行っているため、「自分が借りた相手」とは違う会社名で請求が届くことがよくあります。そのため、身に覚えがあるかどうかを冷静に判断することが重要 です。

あおぞら債権回収から届く書面には、通常、「元の債権者」 が記載されています。たとえば、以下のような金融機関の名前が載っている可能性があります。

- あおぞら銀行

- GMOあおぞらネット銀行

- あおぞら証券

- 信用金庫・信用組合

- 全国の銀行・消費者金融

もし、元の債権者の名前に見覚えがある場合は、過去に利用したクレジットカードやローンの未払いが原因で請求されている可能性があります。一方で、「この金融機関と取引をした記憶がまったくない」と感じた場合は、本当に自分の債務なのかを慎重に調べる必要があります。

近年、「債権回収会社を装った架空請求詐欺」 も増えているため、実在のあおぞら債権回収からの連絡かどうかを確かめることも大切です。以下のような点をチェックしましょう。

- 公式サイトで会社情報を確認する

-

あおぞら債権回収は、法務省の許可を受けた正規のサービサーですが、詐欺業者が類似の社名を使って偽の請求をすることもあります。書面や電話番号を確認し、公式サイトと照らし合わせてみましょう。

- 不審な振込先に注意

-

債権回収会社からの請求であっても、振込先が個人名義や全く関係のない口座であれば詐欺の可能性があります。支払いをする前に、必ず公式な振込先かどうかを確認してください。

- 元の債権者に直接問い合わせる

-

もし不安がある場合、元の債権者に連絡し、「本当にあおぞら債権回収に債権が譲渡されているか?」を確認すると確実です。

元の債権者をしっかり確認したうえで、もし「時効が成立している可能性がある」場合は、時効援用の手続きを進めることで支払いを回避できる可能性 もあります。

時効援用できるかを確認しよう

あおぞら債権回収からの請求に対して、時効が成立していれば「時効援用」を行うことで支払いを拒否できる可能性があります。時効が成立すると、法的に支払う義務がなくなるため、適切な手続きを取れば請求を止めることができます。まずは、自分の債務が時効に該当するかどうかを確認しましょう。

時効が成立する条件とは?

借金の時効期間は、以下のように定められています。

個人の借金(クレジットカード・消費者金融・銀行ローンなど) → 最終返済日または最後の請求から5年

銀行などの金融機関の債権 → 最終返済日または最後の請求から10年

つまり、最後の支払いから 5年以上(または10年以上)経過 していて、なおかつ時効が中断されていない場合、時効援用が可能になる可能性があります。

ただし、時効期間が経過していても、次の点に注意が必要です。

連絡に対応する時は、時効の中断に注意!

時効が成立する直前や、すでに成立している可能性がある場合、債権回収会社とのやり取りには慎重になる必要があります。なぜなら、特定の行動を取ると時効がリセット(中断)される可能性があるからです。

時効が中断する行為の例

- 「支払います」と口頭・書面で認める

- 一部でも返済をする

- 分割払いの相談をする

- 裁判所からの督促(支払督促)を放置し、確定する

これらの行為をすると、時効がリセットされ、再び最長5年または10年のカウントがゼロからスタートしてしまいます。つまり、不用意に債務を認める発言をしないことが重要 です。

もし時効が成立している可能性があるなら、まずは「時効援用の手続き」を進める前に、安易な対応をせずに慎重に対処しましょう。

すでに返済の約束をしてしまっている場合はどうしたらいい?

もし過去にあおぞら債権回収とのやり取りで、すでに「支払う」と認めてしまったり、少額でも返済をしてしまった場合、時効がリセットされている可能性があります。

ただし、場合によっては 債務整理(任意整理や自己破産など)の方法を検討することで、負担を軽減できる可能性 もあります。すでに支払いの約束をしてしまっている場合は、専門家(弁護士や司法書士)に相談することをおすすめします。

裁判に発展している時はどうしたらいい?

もし、あおぞら債権回収からの請求を放置していたり、突然「支払督促」や「訴訟の通知」が裁判所から届いた場合、すでに裁判に発展している可能性があります。

このような状況になると、「もうどうしようもないのでは?」と焦るかもしれません。しかし、裁判になっていても時効援用で解決できる可能性はゼロではありません。 適切に対応すれば、支払いを回避できるケースもあるため、すぐに行動することが重要です。

時効援用がまだできる可能性がある

裁判に発展している場合でも、以下のような状況であれば時効援用を主張できる可能性 があります。

- 裁判が始まる前に時効期間(5年または10年)が経過していた

- 時効の中断(リセット)が正式に行われていない

- 訴状が届いてから対応すれば、時効援用が認められる余地がある

もし、裁判を起こされる前に時効期間がすでに経過していた場合、「裁判の中で時効を主張する(消滅時効の援用)」ことが可能です。この場合、裁判の中で適切な主張を行うことで、請求を無効にできるかもしれません。

しかし、訴訟を放置してしまうと、時効を主張する機会を失ってしまう ため、裁判の通知を受け取ったらすぐに対応することが大切です。

弁護士にすぐ相談するのがベスト

裁判に発展している場合、自分だけで対応するのは難しいケースが多いため、できるだけ早く弁護士に相談することをおすすめします。弁護士は、以下のような対応をしてくれます。

- 時効援用が可能かどうかを確認してくれる

- 裁判の中で時効援用を主張してくれる

- 必要に応じて債務整理の手続きを進めてくれる

- 適切な裁判対応をしてくれる

もし、すでに裁判所から「支払督促」や「訴状」が届いている場合、一定期間内に「異議申立て」をしなければ判決が確定してしまい、強制執行(給与や口座の差し押さえ)につながるリスクがあります。弁護士に依頼すれば、適切な異議申立てや時効援用の主張を行い、支払いを回避できる可能性を高めることができます。

放置だけは絶対にNG!

裁判の通知を受け取った場合、何もしないまま放置すると、自動的に相手側の主張が認められてしまい、裁判に負けた状態になる(欠席裁判) ことになります。これにより、正式な支払い命令が確定してしまい、強制執行(給与差し押さえ・口座凍結など)のリスクが発生します。

時効援用できる時はどうすればいい?手続きは自分でできる?

あおぞら債権回収から請求が来た際に、時効が成立している場合は「時効援用」の手続きをすることで、支払いを拒否できる可能性があります。 しかし、時効援用は単に「時効だから払わない」と言えば済むわけではなく、正式な手続きを行う必要があります。

時効援用の手続き方法

時効援用は、正しい手順で行わなければ無効になってしまうことがあります。以下の流れで手続きを進めましょう。

まず、自分の債務が時効の条件を満たしているかを確認します。

- 最後の返済や請求から5年以上(または10年以上)経過しているか?

- 時効の中断(リセット)がされていないか?

- 債務を認める発言や返済をしていないか?

この条件を満たしている場合、時効援用の手続きを進めることができます。

時効援用は、書面で正式に通知することが必須 です。一般的に「時効援用通知書」を作成し、内容証明郵便 であおぞら債権回収に送付します。

時効援用通知書の内容には、以下のポイントを記載します。

- 債務者の氏名・住所

- 債権の詳細(元の債権者・金額・契約番号など)

- 「消滅時効を援用する」旨の明確な意思表示

- 記載日付と署名

- 内容証明郵便を利用する理由

時効援用の通知が確実に相手に届いたことを証明するため、普通郵便ではなく、内容証明郵便を使う必要があります。

時効援用通知を送った後、あおぞら債権回収がどのような対応をするかを確認しましょう。通常、時効が認められれば、その後の請求は停止します。

しかし、債権回収会社が時効の成立を認めないケースもある ため、その場合は弁護士に相談するのがベストです。

時効援用に失敗するとどうなる?

時効援用の手続きに失敗すると、以下のようなリスクがあります。

- ① 支払い義務が確定する

-

時効が成立していても、正しく援用しないと、債務が消滅しないことになります。債権回収会社は請求を続ける可能性があり、支払わざるを得なくなることもあります。

- ② 裁判を起こされる可能性がある

-

時効援用が失敗した場合、あおぞら債権回収が法的措置を取る可能性があります。もし訴訟を起こされて敗訴すると、正式な支払い命令(判決) が下り、最悪の場合、給与や預金の差し押さえにつながることもあります。

- ③ 時効が中断してしまうことも

-

時効援用の手続き前に、債務を認める発言や、一部返済をしてしまうと、時効が中断(リセット)される可能性があります。これにより、再び5年または10年の時効期間がゼロからスタート してしまうので注意が必要です。

手続きは専門家に依頼するのが安心

時効援用の手続きは、自分で行うことも可能ですが、失敗すると支払い義務が確定したり、裁判に発展するリスクがあります。そのため、確実に時効を成立させるためには、弁護士や司法書士などの専門家に依頼するのが安心です。

専門家に依頼するメリット

メリット① 失敗のリスクを防げる

時効援用は、正しく手続きをしないと無効になってしまいます。特に、以下のようなケースでは、専門家のサポートが必要になります。

- 時効が成立しているかどうか、微妙なケース

- 過去に一部でも支払いをしてしまった場合

- 裁判を起こされている、または支払督促が届いている場合

- 債権回収会社が時効を認めない可能性がある場合

これらのケースでは、時効援用のプロセスが複雑になるため、専門家に任せた方が確実 です。

メリット② 適切な内容の時効援用通知を作成してもらえる

時効援用の通知書は、明確かつ法律的に有効な内容 で作成しなければなりません。

また、専門家が送付することで、相手側(あおぞら債権回収)も正式な対応を取らざるを得なくなる という効果もあります。

メリット③ 債権回収会社とのやり取りを代行してくれる

自分で時効援用を行う場合、あおぞら債権回収から電話や書面での問い合わせが来ることがあります。

- 「本当に時効が成立しているのか?」と反論される

- 「一部でも支払ってくれれば和解できる」と提案される

- 「時効は認められない」と強気に出てくる

このような対応に対して、専門家が代理でやり取りを行えば、交渉を有利に進められる ため、精神的な負担を減らすことができます。

メリット④ 裁判になった場合も対応できる

もし、すでに裁判を起こされている場合や、今後訴訟になる可能性がある場合、弁護士に依頼すれば、裁判で時効援用を主張し、支払いを回避するサポートを受けることができます。

専門家に依頼する際のポイント

- 依頼するなら「時効援用」に強い弁護士・司法書士を選ぶ

-

弁護士や司法書士にも得意分野があるため、「債務整理」や「時効援用」に精通している専門家 を選ぶことが重要です。

弁護士の中には、時効援用を専門に扱う事務所もあり、スムーズに対応してくれる可能性が高いです。

- 費用を事前に確認する

-

時効援用の費用は、弁護士や司法書士によって異なりますが、一般的には以下のような相場になります。

- 司法書士に依頼する場合 → 約 3万円〜5万円

- 弁護士に依頼する場合 → 約 5万円〜10万円

また、無料相談を実施している事務所もあるため、まずは相談だけでもしてみるのが良いでしょう。

- 相談は早めに行う

-

時効援用の手続きは、できるだけ早めに進めることが重要です。特に、裁判を起こされる前に時効援用を主張できれば、裁判を回避できる可能性が高まります。

もし裁判の通知が届いている場合は、すぐに専門家に相談し、適切な対応を取るようにしましょう。