「エポスカード(旧マルイカード)から突然の請求が届いた」「長年放置していたカードの滞納があるが、どうすればいいのか分からない」――そんなお悩みをお持ちではありませんか? クレジットカードの未払い債務には「時効」があり、一定の条件を満たせば時効援用という手続きを行うことで請求を止めることが可能です。

しかし、時効援用には注意すべきポイントが多く、対応を誤ると時効が成立しなくなることもあります。たとえば、一度でも支払いを認めるような発言や行動をしてしまうと、時効がリセットされるリスクがあります。

この記事では、エポスカードの請求に悩んでいる方へ向けて、時効援用の仕組みや具体的な手続き方法、注意点について詳しく解説します。適切な対処法を知り、安心して解決に向かいましょう。

無料相談する

\ 時効援用のプロが解決 /

エポスカード(旧マルイカード)とは

エポスカードは、かつて「マルイカード」として提供されていたクレジットカードで、2006年に現在の名称へと変更されました。もともとはファッションビル「マルイ」を展開する株式会社丸井が発行していたカードで、ショッピングの利便性を高める目的で運営されていました。

名称変更後もマルイ店舗での優待や特典が多く、現在では年会費無料で使いやすいクレジットカードとして多くのユーザーに利用されています。

エポスカードの特徴

エポスカードは、以下のような特徴を持っています。

- 年会費無料:基本的なカード利用では年会費が発生せず、手軽に申し込める

- 即日発行可能:マルイ店舗での申し込みなら、最短即日でカードを受け取ることができる

- マルイでの特典:マルイでのショッピング時に割引や優待を受けられる

- 海外旅行保険が付帯:年会費無料カードながら、海外旅行時の傷害保険が自動付帯

- 全国の提携店舗で優待:飲食店やレジャー施設など、エポスカード会員向けの割引サービスが多数

このように、エポスカードは「使いやすさ」と「特典の充実」が魅力のカードとなっています。

エポスカードの運営会社

エポスカードの発行・運営を行っているのは、株式会社エポスカードです。この会社は、株式会社丸井グループの子会社であり、クレジットカード事業を専門に展開しています。

株式会社エポスカードは、カードの発行・管理だけでなく、ローン・キャッシングサービスやポイントプログラムの運営、加盟店向けの決済サービスなども提供しています。また、エポスカードの利用者向けに「エポスポイント」を付与し、様々なサービスと連携させることで、顧客の利便性を向上させています。

エポスカードは全国のさまざまな店舗やサービスで利用可能であり、特にショッピングを楽しむ人にとって便利なクレジットカードとして広く支持されています。

エポスカードの支払いを滞納するとどうなる?

クレジットカードの支払いを滞納すると、「少しくらい遅れても大丈夫だろう」と考えてしまう人もいるかもしれません。しかし、エポスカードをはじめとするクレジットカード会社は、未払いに対して厳格な対応を取ります。支払いを滞納すると、カードの利用停止や信用情報への影響、最終的には法的措置を取られる可能性もあります。

「うっかり支払いを忘れてしまった」という短期間の遅れであれば、すぐに支払いを行えば大きな問題にはならないことが多いですが、長期間の滞納を続けるとさまざまなリスクが生じます。

カードが利用停止になる

エポスカードの支払いを滞納すると、まず最初にカードの利用が停止されます。具体的なタイミングはケースによって異なりますが、一般的には支払期限を過ぎて数日から1週間程度で利用ができなくなることが多いです。

利用停止になると、新たにカードでの買い物ができなくなるだけでなく、定期的な支払い(サブスクや携帯料金など)も決済されなくなるため、日常生活にも影響が出る可能性があります。また、利用停止の状態が続くと、エポスカードからの督促が本格化し、延滞が長期化すればさらに厳しい対応が取られることになります。

遅延損害金が発生する

エポスカードの支払いを滞納すると、遅延損害金(延滞利息)が発生します。これは、支払期限を過ぎた未払い残高に対して加算されるペナルティのようなもので、支払いが遅れるほど金額が増えていきます。

エポスカードの遅延損害金の年率は以下の通りです。

| ショッピング利用分 | 年率 14.6% |

| キャッシング利用分 | 年率 20.0% |

例えば、ショッピング枠で10万円を滞納した場合、1日あたりの遅延損害金は以下の計算式で求められます。

10万円 × 14.6% ÷ 365日 ≒ 40円

つまり、1日ごとに約40円の遅延損害金が加算され、30日滞納すると約1,200円になります。キャッシング利用分で同じ金額を滞納した場合、1日あたり約55円の遅延損害金が発生します。

ブラックリストに情報が載る

エポスカードの支払いを長期間滞納すると、信用情報機関に「延滞情報」が登録され、いわゆる「ブラックリスト入り」となります。

クレジットカード会社や金融機関は、利用者の信用情報を「信用情報機関」に登録し、他の金融機関と共有しています。エポスカードの場合、主にCIC(指定信用情報機関)に情報が登録されます。

ブラックリストに載る条件

一般的に、以下のような状況になるとブラックリストに載る可能性があります。

- 61日以上または3カ月以上の滞納

- 滞納が続いた結果、カード会社が「強制解約」

- 債務整理(自己破産、任意整理など)を行った場合

ブラックリスト入りすると、信用情報に「異動情報」として記録され、これが5年間残ることになります。

ブラックリストに載るとどうなる?

ブラックリストに載ると、以下のような影響が出ます。

- 新規のクレジットカードが作れなくなる

- 他社のカードも利用停止になることがある

- ローン(住宅ローン、マイカーローンなど)が組めなくなる

- スマホの分割購入審査に通らなくなる

一度ブラックリストに載ると、その情報が消えるまで数年間は新たな借り入れやカード発行ができなくなるため、日常生活にも大きな影響を及ぼします。

特に、住宅ローンや自動車ローンを検討している人にとっては、ブラックリスト入りは大きなデメリットになります。

債権が譲渡される

つまり、エポスカードが回収を諦め、未払いの債権(借金)を別の会社に売却するのです。

エポスカードの未払い債権は、主にエムアールアイ債権回収株式会社(MRI債権回収)に譲渡されることが多いです。

債権譲渡とは?

債権譲渡とは、貸金業者やクレジットカード会社が、回収が難しい未払い債権を債権回収専門の会社(サービサー)に売却することを指します。債権が譲渡されると、今後の支払い請求はエポスカードではなく、譲渡先の債権回収会社が行うようになります。

エムアールアイ債権回収とは?

エムアールアイ債権回収(MRI債権回収)は、丸井グループの関連会社で、未払い債権の回収を専門に行う会社です。債権がMRI債権回収に譲渡されると、以下のような流れになります。

- 「債権譲渡通知」が送られてくる

-

「あなたの未払い債務は、エポスカードからMRI債権回収に譲渡されました」という通知が届きます。

- MRI債権回収から督促が始まる

-

書面や電話で支払いの督促が行われます。無視し続けると、より強い回収措置が取られることもあります。

- 法的措置の可能性

-

長期間支払いに応じない場合、裁判を起こされる可能性もあります。裁判で支払い命令が確定すると、給与差し押さえなどの強制執行に発展することもあります。

債権が譲渡されるとどうなる?

債権が譲渡されると、「もうエポスカードの支払い義務はなくなるのでは?」と思うかもしれませんが、それは誤解です。債権の譲渡先が変わっただけで、未払いの借金はなくならず、請求が続くことになります。

また、債権回収会社は「回収のプロ」であり、場合によってはより強い督促や法的措置を取ることもあります。そのため、放置するとリスクが高まることを理解しておく必要があります。

電話による督促が始まる

エポスカードの支払いを滞納すると、電話による督促が始まります。最初はエポスカードのカスタマーセンターからの連絡ですが、滞納が長引くと債権回収会社(エムアールアイ債権回収など)からの督促に変わることもあります。

督促の流れ

登録した電話番号(自宅や携帯)に、「お支払いが確認できておりません」といった内容の連絡が入る。

早い段階なら、カード会社のカスタマーセンターが対応し、支払期日を延ばす相談ができることもある。

電話の回数が増え、郵送での督促状も送られてくる。

連絡を無視し続けると、自宅や職場に電話がかかってくることもある。

エムアールアイ債権回収などの債権回収会社に引き継がれ、より強い督促が始まる。

「このまま支払わないと法的措置を取ります」といった内容の連絡が増える。

電話を無視するとどうなる?

エポスカードや債権回収会社からの電話を無視し続けると、以下のリスクが高まります。

- 支払いを認めないまま放置すると、最終的に裁判を起こされる可能性がある

- 自宅や勤務先に督促の電話がかかることがある(勤務先への電話は法律で制限されているが、絶対にないとは言えない)

- 分割払いの交渉ができなくなり、一括請求される可能性がある

裁判を起こされる可能性がある

エポスカードの支払いを長期間滞納すると、最終的に裁判を起こされる可能性があります。クレジットカード会社や債権回収会社は、滞納者からの支払いが期待できないと判断すると、法的手続きを進めることがあります。

裁判が起こされるまでの流れ

すでにブラックリストに登録され、電話や郵送での督促が頻繁になる。

分割払いの相談などもできなくなり、一括請求を求められる可能性が高まる。

債権回収会社が、裁判所を通じて「支払督促(簡易裁判所からの請求書)」を送る場合がある。

ここで適切に対応しないと、正式な裁判に発展することがある。

債権回収会社が訴訟を提起し、裁判所から「訴状」が送られてくる。

裁判に出廷せず無視すると、相手側の請求が認められ、敗訴が確定する。

裁判で支払い命令が出ると、それに従わなかった場合に給与や銀行口座などの財産が差し押さえられることがある。

財産がない場合でも、勤務先に「給与の一部を差し押さえる通知」が届き、毎月の給料から強制的に回収されることがある。

差し押さえとは?

差し押さえとは、裁判で支払い命令が確定した後、滞納者が支払わない場合に行われる強制執行のことです。具体的には以下のような財産が対象になります。

- 給与の一部(最大で手取りの1/4まで)

- 銀行口座の預金

- 車や不動産(持ち家がある場合)

一度差し押さえが行われると、会社や家族に知られる可能性が高くなり、生活への影響も大きくなります。

無料相談する

\ 時効援用のプロが解決 /

エポスカードの滞納は時効援用でチャラにできる?

エポスカードの支払いを滞納してしまい、長期間経過している場合、「もう支払わなくてもいいのでは?」と考える人もいるかもしれません。実は、一定の条件を満たせば「時効援用」という手続きを行うことで、支払い義務をなくすことが可能です。

しかし、時効援用にはいくつかの条件があり、対応を誤ると時効が成立しないこともあります。また、途中で請求に応じてしまうと、時効がリセットされてしまうため注意が必要です。

時効援用って何?

日本の法律では、借金やクレジットカードの未払いは一定の期間が経過すると「消滅時効」が成立し、法的に支払う義務がなくなります。ただし、自動的に借金が消えるわけではなく、時効援用をしなければ請求は続きます。

時効援用を正しく行えば、エポスカードの滞納分も法的に支払いを拒否することができます。

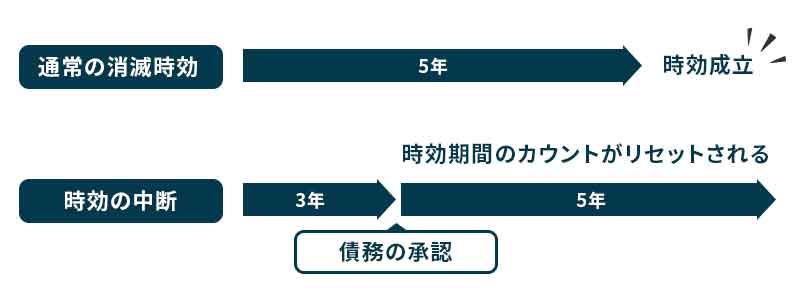

時効援用ができる条件

エポスカードの滞納に対して時効援用をするためには、以下の条件を満たす必要があります。

- ① 最後の支払いから5年以上経過している

-

エポスカードの債務(借金)は、最後の支払いから5年が経過すると時効になります。この5年間は、「最終支払い日」や「最後に借金を認めた日」からカウントされます。

- ② 時効が中断(更新)されていない

-

以下のいずれかに該当すると、時効がリセットされ、新たに5年間がスタートするため注意が必要です。

- 途中で一部でも支払った

- 分割払いの相談をして支払いの意思を示した

- 督促状や裁判所の支払督促に対し「支払う」と認めた

- 裁判を起こされ、判決が確定した(この場合、時効は10年に延長)

このような行動を取ってしまうと、時効援用ができなくなります。

時効援用の手続き方法

時効援用を成功させるためには、正式な手続きを踏んで「時効の成立」を主張する必要があります。以下の流れで手続きを行いましょう。

最後の支払い日が5年以上前かをチェックする。

信用情報機関(CIC)でブラックリストに載っているかを確認するのも有効。

現在、請求をしているのが「エポスカード」なのか、「エムアールアイ債権回収」などの債権回収会社なのかを確認。

債権者が変わっていても、時効のカウントは引き継がれるので安心。

時効援用は口頭では認められないため、必ず書面で行う。

「時効援用通知書」を作成し、内容証明郵便で送付することで、正式に時効を主張する。

債権者が時効を認めれば、支払い義務はなくなり、今後の請求もストップ。

債権者が時効を認めない場合、裁判を起こされる可能性もあるため、対応を慎重に行う。

時効援用に失敗するとどうなる?

時効援用の手続きが正しく行われなかった場合、以下のリスクがあります。

- 時効が中断し、支払い義務が続く

-

時効援用の手続き前に、請求に対して「支払う」と認めたり、一部でも支払いを行ったりすると、時効がリセットされ、新たに5年間のカウントが始まります。

- 債権者が裁判を起こし、差し押さえのリスクが高まる

-

時効援用を試みたものの、債権者が「時効は成立していない」と判断し、裁判を起こしてくることがあります。

裁判で敗訴すると、銀行口座や給与の差し押さえが行われる可能性がある。

判決が確定すると時効が10年に延長されるため、ますます支払わざるを得なくなる。 - ブラックリストから消えない

-

時効援用が成功すれば、信用情報機関の「異動情報(ブラックリスト)」は5年の経過後に削除されるが、失敗するとブラックリスト状態が続く可能性がある。

自己判断での対応に要注意!

エポスカードの滞納に対して「時効援用をすればチャラになる」と考え、自己判断で対応しようとする人もいます。しかし、時効援用の手続きには細かいルールがあり、誤った対応をすると時効が中断し、支払い義務が継続してしまうことがあります。

特に、カード会社や債権回収会社からの請求に対して、軽率な発言や行動をしてしまうと、せっかくの時効の権利を失う可能性があるため、注意が必要です。

時効の中断をしないように

時効の中断が発生すると、それまでの経過年数が無効になり、新たに5年間の時効期間がスタートしてしまいます。

時効が中断する主な行為

以下のような行為をしてしまうと、時効がリセットされるため注意が必要です。

- 支払いをする(少額でもNG!)

-

一部でも支払うと、「支払う意思がある」とみなされ、時効がリセットされる。

債権回収会社は「少しでもいいので払ってください」と勧めてくることがあるが、これは時効を中断させるための手口であることが多い。 - 電話や書面で「支払う意思」を示す

-

- 「分割払いにできませんか?」

- 「来月には支払います」

- 「少し待ってもらえますか?」

このような発言をすると、時効がリセットされる可能性がある。

- 督促を無視し続け、裁判を起こされる

-

債権者が裁判を起こし、「支払い命令」が確定すると、時効が10年間に延長される。

その後、給料や銀行口座が差し押さえられるリスクも高まる。

時効援用は、一定の条件を満たせば成功する可能性が高い手続きですが、自己判断で軽率な行動を取ると、時効の権利を失ってしまうことがあります。特に、支払いの意思を示したり、一部でも返済してしまうと、時効がリセットされてしまうため注意が必要です。

時効援用で失敗しないように

時効援用は、正しい手続きを踏めば滞納したエポスカードの債務を法的に消滅させることが可能です。しかし、自己判断で動いて失敗すると、かえって状況を悪化させるリスクもあります。時効援用に失敗すると、支払い義務が継続するだけでなく、場合によっては財産の差し押さえなどの深刻な事態に発展することもあるため、慎重な対応が求められます。

自己判断による失敗を防ぐためのポイント

- 時効援用の書面を正確に作成する

-

時効援用通知書は、法律に基づいて正確な内容で作成する必要があります。誤った内容や形式だと、債権者から否認される可能性があります。

- 専門家(弁護士・司法書士)に相談する

-

時効援用を成功させるためには、法律の専門家のサポートが重要になってきます。特に、債権者が時効を認めない場合、弁護士や司法書士が交渉や裁判対応を行うことで有利に進めることができます。

- 安易に債権者の要求に応じない

-

債権者からの電話や手紙での請求に対して、安易に支払いや分割払いを約束しないことが重要です。まずは冷静に時効が成立しているかを確認し、必要に応じて専門家に相談しましょう。

対応は専門家に相談するのがおすすめ

エポスカードの滞納に関する時効援用は、自己判断で進めると失敗するリスクがあるため、まずは専門家に相談するのがベストな選択肢です。弁護士や司法書士に依頼すれば、時効が成立しているかの確認から、債権者との交渉、時効援用通知の送付まで、スムーズに対応してもらえます。

特に、無料相談を提供している法律事務所を活用すれば、費用をかけずにアドバイスを受けることができるので、滞納問題を解決するための第一歩として相談してみることをおすすめします。

無料相談する

\ 時効援用のプロが解決 /