三井住友カード(旧SMBCファイナンスサービス)から突然の請求通知が届き、「どう対応すればいいの?」と悩んでいませんか?長年放置していた借金や支払いの督促が突然届くと、不安になりますよね。しかし、その請求が「時効」に該当する場合、時効援用という手続きを行うことで、支払いの義務を legally 免除できる可能性があります。逆に何もせずに放置すると、裁判を起こされるリスクや、ブラックリストに載る危険性も。

この記事では、三井住友カードからの請求に時効援用で対応する方法や、放置した際の影響について詳しく解説します。まずは、あなたのケースが時効援用の対象になるかどうかを確認し、適切な対応を進めていきましょう。

三井住友カード(旧SMBCファイナンスサービス)とは

三井住友カードは、日本を代表するクレジットカード会社のひとつで、三井住友銀行グループの一員です。クレジットカードの発行やキャッシング、リボ払いなど、多彩なサービスを提供し、多くの利用者に支持されています。近年の再編により、旧SMBCファイナンスサービスと統合され、現在の三井住友カードとなりました。

旧セディナとは

三井住友カードに統合された旧SMBCファイナンスサービスは、もともと「セディナ」という名称で運営されていました。セディナは、オリコやJCBと並ぶ信販会社として知名度が高く、かつては「OMCカード」や「セントラルファイナンス」としても知られていました。後にSMBCグループに統合され、SMBCファイナンスサービスへと名称が変更されましたが、2020年に三井住友カードへ吸収合併されました。

この統合により、セディナやOMCカードの利用者も、現在では三井住友カードの管理下にあるため、過去の支払い遅延や滞納についての請求が三井住友カード名義で届くことがあります。そのため、旧セディナやSMBCファイナンスサービス時代の債務に関する督促が来た場合も、三井住友カードの対応が必要になります。

アビリオ債権回収に債権譲渡している可能性も

三井住友カード(旧SMBCファイナンスサービス)からの請求が突然止まったと思ったら、「アビリオ債権回収」から通知が届いたというケースがあります。

三井住友カードとアビリオ債権回収は同じSMBCグループに属しているため、回収業務の一環として債権が譲渡されることがあるのです。

債権譲渡とは?

債権譲渡とは、金融機関やクレジットカード会社が未回収の債権(支払いが滞っている借金)を、債権回収会社(サービサー)へ売却・移管することを指します。

例えば、三井住友カードの利用者が長期間支払いをしていない場合、カード会社は自社で督促を続けるのではなく、アビリオ債権回収のような回収専門の会社に債権を譲渡し、代わりに回収を依頼することがあります。

債権譲渡が行われる主な理由

- 三井住友カードが未払い債務を回収する手間を減らすため

- 回収の見込みが低い債権を売却し、損失を最小限に抑えるため

- 債権回収の専門会社に回収を委託し、より効率的に債務者から支払いを受けるため

債権が譲渡されると、今後の請求や交渉の窓口が「三井住友カード」から「アビリオ債権回収」へと変更されることになります。

三井住友カードからの請求は時効援用できる?

三井住友カード(旧SMBCファイナンスサービス)から突然の請求が届いた場合、「支払わなければならないのか?」と不安になる方も多いでしょう。しかし、場合によっては時効援用を行うことで、支払い義務をなくすことが可能です。ここでは、時効援用とは何か、そしてどのような条件で適用されるのかを解説します。

時効援用とは?

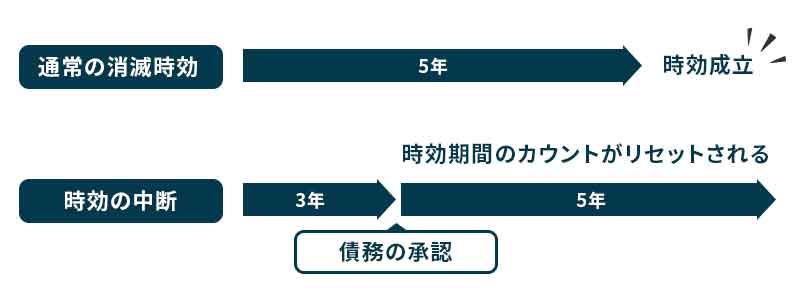

クレジットカードやキャッシングの借金には、法律で定められた時効期間があり、その期間が過ぎていれば、正式な手続きを行うことで請求を無効にできます。

時効援用ができる条件

三井住友カードからの請求が時効援用できるかどうかは、以下の条件を満たしているかがポイントとなります。

- 最後の支払いから5年以上が経過していること

-

クレジットカードの利用代金やキャッシングの借金は、最終支払い日(または最後の返済期日)から5年が経過すると時効が成立します。(商法第522条に基づく商事債権の消滅時効)

- 時効を中断する行為をしていないこと

-

時効期間内に「時効を中断させる行為」を行うと、時効がリセットされてしまいます。例えば、

- 三井住友カードに対して支払いを一部でも行った

- 口頭や書面で「支払います」と約束した

- 裁判を起こされ、判決が確定した

などが該当します。こうした行為があると、新たに時効期間がカウントされるため、注意が必要です。

- 正式に「時効援用」を主張すること

-

時効は単に期間が経過するだけでは成立しません。債権者(この場合、三井住友カード)に対して「時効を援用します」と正式に通知しなければ、請求は継続されます。

通知は内容証明郵便などの証拠が残る方法で行うことが推奨されます。

時効援用の手続き方法

時効援用を成功させるためには、以下の流れで進めましょう。

- 最終返済日(または返済期限日)を確認し、5年以上経過しているかチェック

- 信用情報機関(CICやJICC)で自身の信用情報を取り寄せる

- 内容証明郵便を利用し、「時効援用通知書」を送付

- 自分で作成する場合は、専門家のフォーマットを参考にする

- 債権者(または債権回収会社)が時効を認めるかどうかを確認

- もし異議があれば、法律の専門家(弁護士・司法書士)に相談

- 時効援用後、信用情報機関に再度確認し、記録がどうなっているかチェック

三井住友カード(旧SMBCファイナンスサービス)からの請求は、条件を満たせば時効援用が可能です。しかし、手続きを誤ると時効が認められず、裁判を起こされたり、信用情報に悪影響を及ぼすこともあります。請求が届いたらまずは「自分の借金が時効の対象になるか」を確認し、時効援用の手続きを適切に進めることが重要です。

時効援用に関して不安がある場合は、専門家(弁護士・司法書士)に相談するのも一つの方法です。早めに正しい対応をとり、トラブルを未然に防ぎましょう。

三井住友カードからの連絡は無視しないで!放置するとどうなる?

三井住友カード(旧SMBCファイナンスサービス)から突然の請求や督促の連絡が来ると、「どう対応すればいいのか分からない」「無視していればそのうち収まるのでは?」と思ってしまうかもしれません。しかし、請求を放置してしまうと、状況は悪化するばかりです。時効が成立する可能性がある場合も、適切な手続きを取らなければ、請求が止まることはありません。

電話や手紙による請求が続く

三井住友カードは、未払いの債務がある場合、まずは電話や郵送での請求を行います。

電話による督促

最初は自動音声の案内や、督促を担当するオペレーターからの電話がかかってきます。最初のうちは柔らかい対応でも、無視を続けると回数が増え、督促の内容も厳しくなる可能性があります。最終的には、弁護士事務所や債権回収会社へ委託され、より強い取り立てが行われることもあります。

督促状・催告書の送付

請求が長期間にわたって未払いになると、督促状や催告書が送られてきます。これらの通知には、支払期限や法的措置に関する警告が記載されていることが多く、無視し続けると次の段階へと進みます。

特に、以下のような文言が含まれる書類が届いた場合は要注意です。

- 「支払いが確認できない場合、法的措置を検討します」

- 「このまま支払いがない場合、債権回収会社へ移管します」

- 「最終通告」

この段階で放置すると、状況はさらに深刻になり、法的な問題へと発展する可能性があります。次に、放置した場合のさらなるリスクについて詳しく見ていきましょう。

裁判に発展する可能性がある

三井住友カードからの請求を無視し続けると、最終的に法的措置(裁判)に発展する可能性があります。

支払督促(裁判所からの通知)

三井住友カードは、未払いの債務を回収するために裁判所へ「支払督促」を申し立てることがあります。支払督促とは、裁判所が債務者に対し、支払いを命じる正式な通知です。

支払督促が届いた場合、以下の選択肢があります。

- 異議申し立てをする(期限内に異議申し立てを行えば、通常の裁判へ移行)

- 無視する(一定期間が経過すると「仮執行宣言」がつき、強制執行の準備が進む)

- 請求通りに支払う(この場合、裁判を回避できるが、全額の支払いが必要)

裁判で敗訴するとどうなる?

もし三井住友カード側が訴訟を起こし、判決が確定すると、時効援用の主張ができなくなり、強制執行(差し押さえ)の手続きへと進むことになります。

裁判になった時点で、借金は法的に確定し、債務者に支払いの義務が発生するため、ますます状況が悪化します。

財産の差し押さえに発展する可能性がある

裁判で敗訴し、判決が確定すると、財産の差し押さえが実行される可能性があります。

差し押さえの対象となるもの

裁判所の決定に基づき、以下の財産が差し押さえの対象となります。

- 銀行口座の差し押さえ

-

給料の振込口座や預金口座が差し押さえられると、自由にお金を引き出せなくなります。

- 給与の差し押さえ

-

会社からの給料の一部が、債権者(三井住友カード)に直接差し押さえられることがあります。

これは、裁判所を通じて勤務先へ通知されるため、職場に借金の事実が知られるリスクもあります。 - 自宅や車などの資産の差し押さえ

-

持ち家や自動車などの高額資産も、強制執行の対象になる可能性があります。

- 退職金の差し押さえ

-

退職金も差し押さえの対象になる場合があり、将来の資産にも影響を及ぼす可能性があります。

対応する時は時効の中断に注意!

三井住友カード(旧SMBCファイナンスサービス)からの請求に対して対応を検討している方の中には、「とりあえず連絡してみよう」「少しでも支払っておけば安心では?」と考える方もいるかもしれません。しかし、不用意な対応をしてしまうと「時効の中断」が発生し、消滅時効がリセットされてしまう可能性があります。 そうなると、本来なら支払う義務がなかった借金が、再び有効になってしまうことも。

時効の中断とは?

時効の中断とは、一定期間が経過して時効が成立するはずの債務が、債務者(借主)の行為によってリセットされ、最初から時効期間がカウントされることを指します。例えば、クレジットカードの利用代金やキャッシングの借金は、最終支払い日から5年が経過すれば消滅時効が成立する可能性があります。しかし、時効の中断が発生すると、再び5年間のカウントが始まってしまいます。

時効の中断が発生する行為

以下の行為を行うと、時効が中断し、新たに5年の時効期間が始まることになります。

- ① 借金の一部でも支払う

-

請求を受けて、「少しだけ払えば請求が止まるのでは?」と考え、1円でも支払ってしまうと、時効は中断します。 これは、「自分の債務を認めた」とみなされ、支払い義務が継続することになります。

- ② 借金の存在を認める発言をする

-

電話や書面で「分割払いなら対応できます」「来月には払えると思います」などと発言すると、債務を認めたとみなされ、時効が中断する可能性があります。口頭のやり取りでも、中断の証拠とされることがあるため、安易に発言しないように注意が必要です。

- ③ 和解書・示談書にサインする

-

債権者(カード会社や債権回収会社)から、「分割払いの相談に応じます」「和解契約を結べば、少額ずつの返済でOKです」といった提案を受けることがあります。しかし、こうした契約書にサインすると、「借金の存在を認めた」とされ、時効がリセットされてしまいます。

- ④ 裁判を起こされ、判決が確定する

-

三井住友カード側が裁判を起こし、判決が確定すると、その時点で時効が中断します。そして、判決確定後の新たな時効期間は10年と大幅に延長されるため、注意が必要です。

時効の中断を防ぐための対応方法

時効援用を考えている場合は、安易に債権者へ連絡を取ったり、支払いをしたりしないことが大切です。 では、どのように対応すればよいのでしょうか?

- ① まずは時効が成立しているか確認する

-

- 最終支払い日(または返済期限)から5年以上経過しているかを確認

- 信用情報機関(CIC・JICC)から信用情報を取得し、債務状況をチェック

- ② 連絡を取る際は注意する

-

- 自分で債権者に電話をする際は、「時効が成立しているか確認したい」とだけ伝える

- 絶対に「支払うつもりです」「分割で対応したい」といった発言をしない

- もし不安がある場合は、弁護士や司法書士を通じて対応する

- ③ 時効援用の手続きを進める

-

- 内容証明郵便を利用して、正式に「時効援用通知書」を送付する

- 証拠をしっかり残しておくことで、後から時効を否定されるリスクを防ぐ

「時効が成立しているかもしれない」と感じた場合は、まずは正式に時効援用の手続きを進めることが重要です。時効が成立する可能性があるのに不用意な対応をしてしまうと、後戻りできない状況になってしまうこともあります。請求が届いたら、焦らず慎重に行動しましょう。

ブラックリスト(信用情報)はどうなる?

三井住友カード(旧SMBCファイナンスサービス)からの請求を放置すると、「ブラックリストに載るのでは?」と不安に感じる方も多いでしょう。実際、クレジットカードの未払いを続けていると、信用情報機関に「延滞情報(金融事故情報)」が登録され、いわゆるブラックリスト状態になる可能性があります。

三井住友カードの請求を放置するとブラックリストに載る?

クレジットカードの未払いを続けると、その情報は信用情報機関(CIC、JICC、全国銀行個人信用情報センター)に「延滞情報」として登録されます。一般的に、以下の流れで信用情報に影響が出ます。

支払いが遅れると、カード会社が信用情報機関に「延滞」として報告

これにより、新たなクレジットカードやローンの審査が通りにくくなる

支払い遅延が61日以上、または3ヶ月以上続くと「異動」と記録される

いわゆるブラックリスト入りとなり、クレジットカードの利用停止・新規契約の審査落ち・住宅ローンや車のローン審査落ちなどの影響が出る

長期間の未払いが続くと、債権回収会社に債権が譲渡される可能性がある

これが記録されると、より深刻な金融事故とみなされ、信用回復がさらに困難に

このように、請求を放置し続けると信用情報に重大な影響を及ぼすことになります。では、時効援用に成功した場合と失敗した場合、それぞれどのような影響があるのでしょうか?

時効援用に成功するとどうなる?

時効援用が成功すると、法的に支払い義務が消滅しますが、信用情報への影響は状況によって異なります。

- 信用情報の「延滞情報」が削除される可能性がある

-

一部のケースでは、時効援用に成功すると信用情報機関の「延滞記録」が削除されることがあります。

しかし、信用情報機関によっては「完済」扱いにはならず、「異動情報」が残る可能性もあるため注意が必要です。 - 新規のクレジットカードやローン審査が厳しくなることも

-

時効援用を行った場合、クレジットカード会社や金融機関によっては「債務整理に近い対応」と見なされることがあります。

そのため、同じ系列のクレジットカード会社(例:三井住友カード)では、新規カード発行が難しくなる可能性も。 - 信用情報が5年程度で回復する

-

信用情報機関では、事故情報が一定期間(通常5年)経過すると削除されます。

そのため、時効援用成功後も約5年は新規のクレジットカードやローン審査が厳しい状態が続くと考えられます。

時効援用に失敗するとどうなる?

時効援用に失敗した場合、信用情報への影響はさらに深刻になります。

- ブラックリスト状態が続く

-

「長期延滞」の情報が記録されたままとなり、クレジットカードやローン審査が通らない状況が続く。

- 裁判に発展し、判決が確定すると時効が10年に延長

-

裁判を起こされ、判決が確定すると、新たに10年の時効期間が発生する。

これにより、ブラックリスト状態が長期間続く可能性がある。 - 給与や銀行口座が差し押さえられるリスク

-

裁判で敗訴すると、強制執行によって銀行口座や給与の一部が差し押さえられる可能性がある。

- 信用情報の回復に時間がかかる

-

もし時効援用に失敗し、支払いをすることになった場合でも、信用情報から「異動情報」が消えるまで5年程度かかる。

その間、クレジットカードの審査はほぼ通らず、住宅ローンや車のローンも厳しくなる。

三井住友カードへの支払いができない時の解決方法

三井住友カード(旧SMBCファイナンスサービス)への支払いが困難になった場合、「どうしたらいいのか分からない」「このまま放置すると大変なことになるのでは?」と不安に感じる方も多いでしょう。確かに、請求を放置すると信用情報に悪影響を及ぼし、最悪の場合は裁判や差し押さえに発展することもあります。

しかし、支払いが厳しくなった場合には、債務整理を活用することで、借金を減額・免除し、無理のない形で解決できる可能性があります。

任意整理で解決する方法

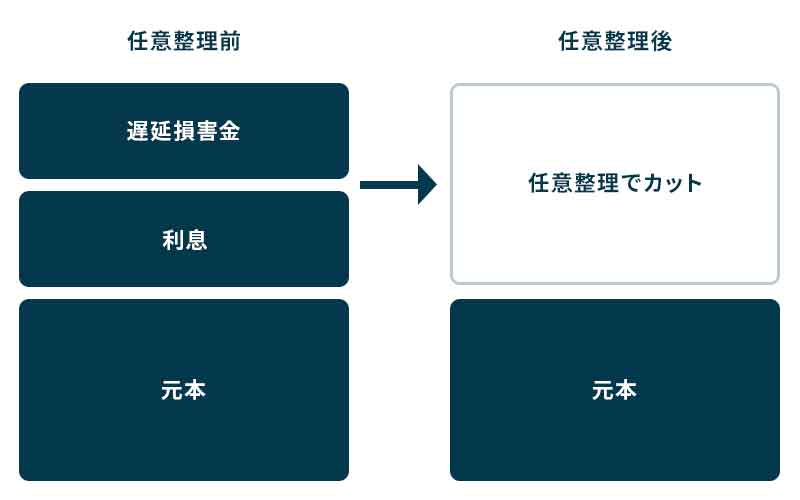

- 任意整理とは?

-

任意整理は、弁護士や司法書士を通じてカード会社と直接交渉し、利息や遅延損害金を減額、またはカットしてもらい、分割払いにする手続きです。裁判所を通さずに手続きができるため、比較的手軽に借金の負担を軽減できます。

- 任意整理のメリット

-

- 将来の利息をカットできる(元本のみの支払いになる可能性が高い)

- 裁判所を通さないので手続きがスムーズ

- 周囲に知られるリスクが低い(会社や家族にバレにくい)

- 分割払いで無理なく返済できる

- 任意整理のデメリット

-

- 信用情報(ブラックリスト)に約5年登録される

- 元本自体は減額されない(利息や遅延損害金のみカット)

- すべての債務を対象にできるわけではない(整理する債務を選べるが、相手方が交渉に応じない場合も)

個人再生で解決する方法

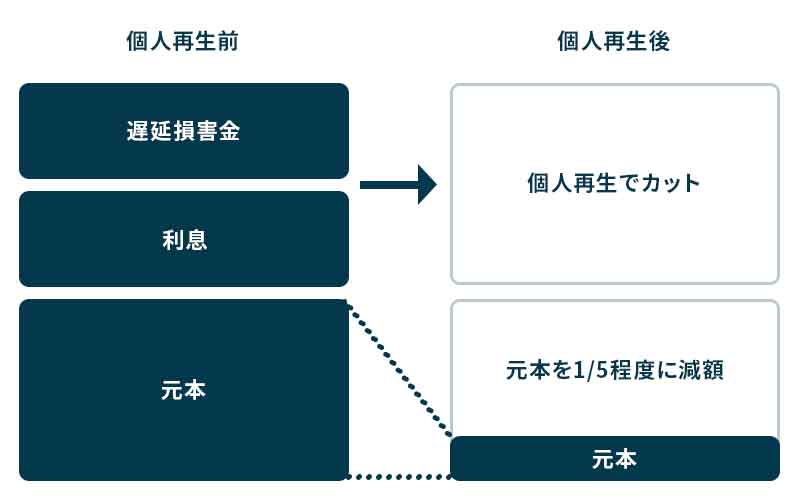

- 個人再生とは?

-

個人再生は、裁判所に申し立てを行い、借金の元本を最大90%カット(5分の1程度に減額)してもらい、残りの借金を3〜5年の分割払いにする手続きです。住宅ローンを抱えている場合でも、マイホームを手放さずに借金整理できるという特徴があります。

- 個人再生のメリット

-

- 借金の元本が大幅に減額される(最大90%カット)

- マイホームを残したまま手続きできる(住宅ローン特則を利用すればOK)

- 自己破産と違い、職業制限がない(公務員・士業でも手続き可能)

- 個人再生のデメリット

-

- 裁判所を通すため、手続きに時間と費用がかかる

- 信用情報(ブラックリスト)に約5〜10年登録される

- 継続的な収入が必要(安定した収入がなければ手続きできない)

自己破産で解決する方法

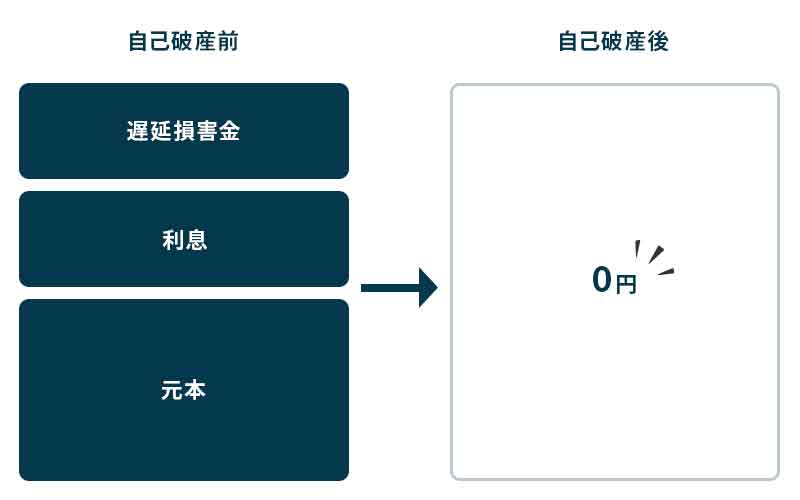

- 自己破産とは?

-

自己破産は、裁判所に申し立てを行い、すべての借金をゼロにする手続きです。返済の必要がなくなるため、生活の再建がしやすくなりますが、一定のデメリットもあります。

- 自己破産のメリット

-

- すべての借金が免除される(返済の義務がなくなる)

- 取り立て・請求がすべて停止する

- 最低限の財産(生活必需品)は手元に残せる

- 自己破産のデメリット

-

- 財産(自宅・車・高額な貯金など)は処分される

- 信用情報(ブラックリスト)に約5〜10年登録される

- 一部の職業に制限がかかる(弁護士・税理士・公務員などは一定期間資格を失う)

手続きは専門家に依頼するのが安心

三井住友カード(旧SMBCファイナンスサービス)からの請求に対処する際、時効援用や債務整理を自分で進めるのはリスクが伴います。 間違った対応をしてしまうと、時効の中断が発生したり、裁判に発展したりする可能性もあるため、専門家(弁護士・司法書士)に依頼するのが安心です。

専門家に依頼するメリット

- 確実に時効援用を成功させることができる

- 債務整理の適切な方法を提案してもらえる

- 債権者との交渉を代行してくれる

- 裁判を回避できる可能性が高まる

- 信用情報への影響を最小限に抑えられる

どんな場面で専門家に相談すべき?

- 三井住友カードからの請求が時効に該当するか分からない場合

-

→ 「時効援用の対象になるか判断してほしい」という相談が可能

- 時効援用の手続きを正しく行いたい場合

-

→ 「内容証明郵便の作成を依頼したい」「時効を確実に成立させたい」という場合におすすめ

- 督促がしつこく、支払いのプレッシャーを感じている場合

-

→ 「弁護士・司法書士に代理で対応してもらうことで、請求の連絡を止めることができる」

- 債務整理を検討しているが、どの方法が最適か分からない場合

-

→ 「任意整理・個人再生・自己破産のどれがいいのかアドバイスが欲しい」

- 裁判を起こされそう・すでに訴訟を起こされている場合

-

→ 「裁判所から通知が来た」「支払督促を受けたが、どう対応すればいいかわからない」

専門家に依頼する際の費用は?

時効援用や債務整理には、ある程度の費用がかかりますが、弁護士・司法書士事務所によっては無料相談を実施しているところもあります。

| 手続き内容 | 費用相場 |

|---|---|

| 時効援用 | 3万〜5万円 |

| 任意整理 | 1社あたり3万〜5万円+減額報酬 |

| 個人再生 | 30万〜50万円 |

| 自己破産 | 30万〜50万円 |

※費用は事務所によって異なり、分割払いに対応している場合もあります。