携帯料金を滞納したまま放置していませんか?KDDI(au)やドコモなどの携帯キャリアからの督促が続いている場合、そのままにしておくと信用情報に傷がつき、ブラックリスト入りする可能性があります。また、長期間放置していると、債権が回収会社に譲渡され、さらなる取り立てが行われることも。

しかし、一定期間が経過すると「時効援用」によって債務を免除できる可能性があります。時効援用とは、法的に定められた期間(原則5年)を経過した債務に対して「支払い義務が消滅した」と主張できる制度です。また、時効が成立しない場合でも、債務整理を活用することで負担を軽減する方法があります。

この記事では、携帯料金の滞納がもたらすリスクと、時効援用や債務整理を利用して解決する方法について詳しく解説します。

携帯料金(ソフトバンク・au・ドコモ)にも時効はある?

携帯料金を滞納したまま長期間支払っていない場合、「時効が成立するのでは?」と考える方もいるかもしれません。

- 携帯料金の時効は何年?

-

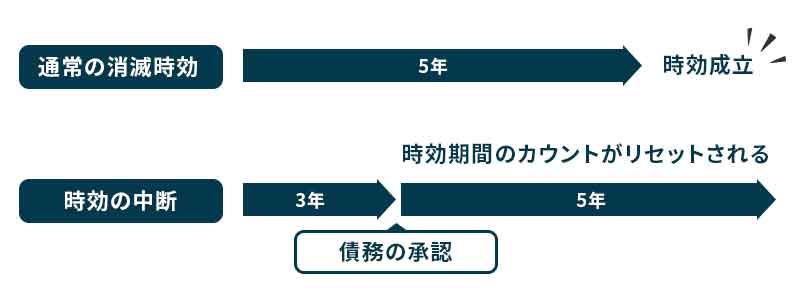

携帯料金の未払いに関する時効は、5年と定められています(民法166条)。これは、携帯会社が持つ「債権(お金を請求する権利)」が、一定期間を経過すると法的に消滅するというルールです。

具体的には、携帯会社が請求できる期限は、最後の支払いから5年です。この期間を過ぎると、適切な手続きを行うことで、支払い義務がなくなる可能性があります。

- 時効成立には「時効援用」が必要

-

ただし、5年経過しただけでは自動的に時効が成立するわけではありません。債務者(支払いをする人)が「時効援用(じこうえんよう)」という手続きを取る必要があります。時効援用とは、「この債務は時効なので支払いません」と正式に主張することで、これを行わなければ、請求は続き、支払い義務も残ります。

携帯料金を滞納するとどうなる?

「うっかり携帯料金の支払いを忘れてしまった」「お金がなくて支払えないまま放置している」――そんな状況が続くと、どのような影響があるのでしょうか?

携帯料金を滞納すると、すぐに大きな問題が発生するわけではありません。しかし、支払いが遅れる期間が長くなるにつれて、さまざまな不利益が生じる可能性があります。最初は「スマホの利用停止」、さらに長期化すると「ブラックリスト入り」や「法的措置」に発展することも。

スマホが利用停止になる

一般的に、支払期限を過ぎた直後にすぐ利用停止されるわけではなく、各キャリア(ソフトバンク・au・ドコモ)によって猶予期間が設けられています。

キャリアごとの利用停止までの目安

- ドコモ

-

支払い期限の翌日から約1か月後

- au(KDDI)

-

支払い期限の翌日から約1か月後

- ソフトバンク

-

支払い期限の翌日から約2週間後

この猶予期間内に支払わなかった場合、通話・データ通信・SMSなどの通信サービスが利用できなくなります。なお、Wi-Fi環境下ではインターネットを使うことができますが、通常のモバイル通信(4G/5G)は制限されます。

また、携帯料金の滞納が続くと、次のステップとして「強制解約」や「ブラックリスト入り」といった更に重大な影響が出る可能性があります。

強制解約になる

強制解約とは、携帯キャリア(ソフトバンク・au・ドコモ)が契約者の未払いを理由に、一方的に契約を打ち切る措置です。これは、一定の滞納期間を超えた場合に適用され、利用停止とは異なり、契約自体が無効となるため、未払い料金を支払っても元の契約は復活しません。

キャリアごとの強制解約までの目安

- ドコモ

-

滞納から約2か月後

- au(KDDI)

-

滞納から約2か月後

- ソフトバンク

-

滞納から約1.5〜2か月後

※あくまで目安であり、状況によって前後することがあります。

強制解約されるとどうなる?

強制解約をされると、以下のような深刻な影響があります。

- 未払い料金の一括請求

-

強制解約後、未払いとなっている携帯料金や端末代金の一括請求が行われます。分割払いをしていた場合でも、残債をすべて支払う必要があります。

- 新規契約ができなくなる

-

携帯キャリアで未払いのまま強制解約されると、同じキャリアでの新規契約が原則できなくなります。また、未払い情報が共有されている場合、他社(ソフトバンク・au・ドコモ・格安SIM)でも審査に落ちる可能性があります。

督促の連絡がくる

これは、携帯キャリア(ソフトバンク・au・ドコモ)が未払い分の支払いを促すためのものです。督促の方法にはSMS(ショートメッセージ)、電話、郵送の通知などがあり、滞納が長引くほど督促の内容も厳しくなります。

督促の流れと段階

- ① SMS・メールによる通知(滞納から1週間~2週間後)

-

滞納してから最初に届くのが、携帯キャリアからの「支払い期限を過ぎています」といった通知です。この段階では、まだ催促のトーンは強くなく、すぐに支払いをすれば問題ありません。

- ② 電話による督促(滞納から2週間~1か月後)

-

支払いがない場合、キャリアのカスタマーセンターから督促の電話がかかってきます。この電話では、未払い料金の詳細や支払い方法について説明され、支払いを促されます。対応せずに放置すると、さらに厳しい督促が行われる可能性があります。

- ③ 書面での督促通知(滞納から1~2か月後)

-

滞納期間が1か月以上になると、キャリアから「○月○日までに支払わない場合、契約を解除する」といった通知が郵送されることがあります。この通知は、契約解除(強制解約)や法的措置の前兆となるため、無視するのは危険です。

- ④ 債権回収会社からの督促(強制解約後)

-

携帯料金を長期間滞納し、最終的に強制解約となると、未払い分の回収が携帯キャリアではなく債権回収会社に引き継がれます。債権回収会社は、より厳しい督促を行い、場合によっては裁判を起こされる可能性もあります。

遅延損害金が発生する

遅延損害金とは、支払い期限を過ぎたことに対するペナルティ(延滞金)で、滞納期間が長くなるほど金額も増えていきます。

遅延損害金の計算方法

遅延損害金は、以下の計算式で算出されます。

遅延損害金 = 未払い料金 × 遅延損害金の利率 × 滞納日数 ÷ 365日

各携帯キャリア(ソフトバンク・au・ドコモ)では、一般的に年14.5%(1日あたり約0.04%)の遅延損害金が設定されています。

遅延損害金の具体例

例えば、携帯料金30,000円を滞納した場合、30日間放置すると以下のようになります。

30,000円 × 14.5% × 30日 ÷ 365日 = 約357円

滞納が半年(180日)続くと、

30,000円 × 14.5% × 180日 ÷ 365日 = 約2,142円

1年(365日)放置すれば、

30,000円 × 14.5% × 365日 ÷ 365日 = 4,350円

このように、未払いが長引くほど遅延損害金の負担も増えていきます。

遅延損害金を減らす方法はある?

基本的に、遅延損害金は携帯キャリアの契約約款に基づいて請求されるため、交渉しても免除されることはほぼありません。ただし、支払いが難しい場合は、携帯会社に分割払いの相談をすることで、早めの対応が可能になることもあります。

また、長期間滞納してしまい、時効の成立が考えられる場合は「時効援用」を活用することで、未払い料金そのものを免除できる可能性もあります。

債権が譲渡される

これは、携帯キャリア(ソフトバンク・au・ドコモ)が滞納者からの回収をあきらめ、未払い料金の請求権を債権回収会社(サービサー)に売却することを指します。債権が譲渡されると、今度は携帯会社ではなく債権回収会社からの督促が行われるようになります。

債権が譲渡されるとどうなる?

債権が債権回収会社へ譲渡されると、以下のような影響があります。

- 請求元が携帯キャリアから債権回収会社に変わる

-

それまでソフトバンク・au・ドコモから督促されていたのが、債権回収会社(サービサー)からの督促に切り替わります。

- 督促がより厳しくなる

-

債権回収会社は、法律の範囲内でより積極的に督促を行います。電話や書面での督促が増え、無視し続けると裁判を起こされることもあります。

- 裁判を起こされるリスクが高まる

-

債権回収会社は、一定期間支払いがなければ法的措置(裁判)を取ることがあります。裁判で支払い命令が出ると、給与の差し押さえなどが行われる可能性もあります。

ソフトバンク・au・ドコモの債権譲渡先

各キャリアは、未払い債権を特定の債権回収会社へ譲渡することが一般的です。以下に、主な債権回収会社を紹介します。

- ソフトバンクの債権譲渡先

-

- ソフトバンク債権回収室

- ニッテレ債権回収株式会社

- オリックス債権回収株式会社

- ドコモの債権譲渡先

-

- NTTファイナンス株式会社(一次回収)

- ニッテレ債権回収株式会社

裁判に発展する

裁判を起こされると、支払い義務が法的に確定し、最悪の場合、給与や銀行口座の差し押さえといった強制執行が行われることもあります。

裁判に発展する流れ

- 債権回収会社が法的措置を取る前に、裁判所を通じて「支払督促」を送付することがあります。

- これは「○日以内に支払いをしなければ裁判を起こします」という内容の書面です。

- この時点で異議申し立てをすれば、裁判を回避できる可能性があります。

- 期限内に支払いや異議申し立てをしないと、実際に裁判を起こされます。

- 携帯料金の滞納は金額が比較的少額なことが多いため、少額訴訟(60万円以下の債権回収に使われる簡易裁判)で訴えられるケースが一般的です。

- 裁判では、原告(債権回収会社)が「○○円を支払え」と主張し、被告(滞納者)が反論できる場があります。

- 被告(滞納者)が裁判に出席せず、または反論できなかった場合、支払い命令が出ます。

- これにより、支払い義務が法的に確定し、分割払いの交渉も難しくなります。

- 判決後も支払わない場合、債権回収会社は裁判所に申請し、給与・銀行口座・財産の差し押さえを行うことができます。

- 差し押さえが実行されると、滞納者の給与の一部(最大4分の1)が自動的に天引きされるなど、生活に大きな影響を及ぼします。

携帯料金を滞納するとブラックリストに情報が載る?

携帯料金を滞納し続けると、最終的に信用情報機関に「異動情報(金融事故)」が記録される可能性があります。いわゆる「ブラックリスト入り」と呼ばれる状態です。ブラックリストに載ると、クレジットカードやローンの審査が通りにくくなり、金融取引に大きな影響を及ぼします。

ブラックリストとは?

これは「この人は長期間の滞納がある」「支払いができていない」などの信用リスクを示す情報です。

携帯料金の滞納は、主にCIC(株式会社シー・アイ・シー)という信用情報機関に登録されます。CICはクレジットカード会社や銀行、携帯キャリアと情報を共有しているため、ブラックリストに載るとさまざまな金融サービスに影響が出ます。

ブラックリストに載るとどうなる?

一度ブラックリストに載ると、以下のような影響が出ます。

- クレジットカードが作れない

-

- 新規のクレジットカード審査に通らなくなります。

- 既存のクレジットカードも更新時に審査があり、更新拒否されることがあります。

- 分割払い(スマホの分割購入)ができない

-

- スマホ端末の分割購入(割賦契約)ができなくなり、一括払いのみとなります。

- すでに分割契約している場合、滞納が続くと一括請求される可能性があります。

- ローンが組めない(住宅ローン・自動車ローンなど)

-

- ブラックリスト入りしている間は、住宅ローンや自動車ローンなどの審査に通らなくなります。

- 携帯キャリアの新規契約ができない

-

- 滞納したキャリア(ソフトバンク・au・ドコモ)では、新たに契約できなくなる可能性があります。

- 一部の格安SIM(MVNO)でも審査があり、契約できないことがあります。

時効援用で支払いがチャラになる?

「携帯料金を滞納してしまったけど、もう何年も経っている…」

「時効援用という言葉を聞いたけど、本当に支払い義務がなくなるの?」

携帯料金の未払いは、一定期間が経過すると「時効援用(じこうえんよう)」を行うことで支払い義務を消滅させることが可能です。時効援用とは、法律で定められた期間が経過した後に「この債務は時効なので支払いません」と正式に主張する手続きのことです。

ただし、時効援用が成立するにはいくつかの条件があるため、単に時間が経っただけでは自動的に支払い義務が消えるわけではありません。

時効援用ができる条件

① 最後の支払い・請求から5年以上経過していること

携帯料金の時効は5年と法律で定められています(民法166条)。これは、携帯キャリア(ソフトバンク・au・ドコモ)が持つ「債権(お金を請求する権利)」が、一定期間を超えると消滅する仕組みです。

- 時効期間のカウント開始

- 最後に支払いをした日

- 最後に請求書が届いた日

- 最後に債権回収会社から督促があった日

上記のいずれかから5年以上が経過していれば、時効援用の対象になります。

② 時効が中断されていないこと

時効は、次のいずれかに該当すると「中断」し、カウントがリセットされます。

- 滞納者が支払いの意思を示した場合(例:一部でも支払った、電話で「払います」と答えた)

- 債権者(携帯キャリア・債権回収会社)が裁判を起こした場合

- 債権者が内容証明郵便などで時効の進行を止めた場合

特に、債権回収会社からの督促に安易に応じると、時効がリセットされてしまうため、注意が必要です。

③ 時効援用の手続きを正式に行うこと

時効の期間が過ぎていても、滞納者が「時効援用」を主張しなければ、債務は消滅しません。つまり、何もしないままだと請求は続き、支払い義務も残ることになります。

時効援用を行うためには、内容証明郵便で正式に通知を送る必要があります。単に口頭で伝えるだけでは、法的には認められません。

時効援用の手続き方法

携帯料金の滞納から5年以上が経過し、時効援用の条件を満たしている場合は、正式な手続きを行うことで支払い義務を消滅させることができます。しかし、時効援用は単に「5年経ったから払わない」と言うだけでは成立しません。正式な手続きを踏まなければ、請求が続いたり、時効が中断してしまう可能性があります。

ここでは、時効援用を成功させるための具体的な手続き方法を解説します。

まず、本当に時効が成立しているかを確認する必要があります。確認すべきポイントは以下の通りです。

- 最後の支払い・請求から5年以上経過しているか

-

銀行の取引履歴や過去の請求書などを確認し、最終支払い日を特定します。

携帯キャリアや債権回収会社から届いた督促の内容もチェックしましょう。 - 時効が中断されていないか

-

過去5年間に、一部でも支払いをしていないか?

債権回収会社と電話やメールで「支払う意思」を示していないか?

裁判を起こされていないか?

少しでも不安がある場合は、弁護士や司法書士に相談することをおすすめします。

時効援用をするためには、債権者(携帯キャリアや債権回収会社)に対して「時効援用通知書」を送付する必要があります。

- 時効援用通知書の記載内容(例)

-

- 債権者(携帯キャリア・債権回収会社)の名称

- 債務者(自分)の氏名・住所

- 滞納した携帯料金の契約内容(契約番号など)

- 「消滅時効を援用する」旨の宣言

- 送付日

- 自分の署名または捺印

- 【時効援用通知書の文例】

-

○○株式会社(債権者名) 御中

私は貴社より請求されている携帯料金(契約番号:123456789)について、

最終支払日から5年以上が経過しているため、民法166条に基づき時効援用を行います。

よって、本件に関する債務は消滅し、以降の請求には応じません。

令和○年○月○日

氏名:○○ ○○(自署・捺印)

住所:東京都○○区○○1-2-3 - 注意点

-

書面の内容は慎重に作成し、誤字脱字がないようにする。

携帯キャリアではなく、債権が譲渡されている場合は「債権回収会社」に送付すること。

時効援用の通知は、通常の郵送ではなく、「内容証明郵便」で送付する必要があります。

- 内容証明郵便とは?

-

郵便局が手紙の内容を証明してくれる制度で、あとから「送った・送らない」のトラブルを防げる。

時効援用の証拠として、法的に有効。

郵便局の窓口で手続きができる。(電子内容証明郵便も利用可能) - 送付手順

-

- 時効援用通知書を3部作成する(相手用・郵便局用・自分用)

- 郵便局で「内容証明郵便」と「配達証明付き」で送る

- 郵便局の控えを保管しておく

送付後、債権者が内容を確認すれば、時効が正式に成立します。

時効援用通知を送った後、債権者(携帯キャリア・債権回収会社)から以下のような対応が考えられます。

- 時効援用が成功した場合

-

- 債権者から「時効が成立したため、請求を終了する」との連絡が届く。

- 以降、支払いを求められることはなくなる。

- 時効援用が拒否された場合

-

- 債権者が「時効は成立していない」と主張してくることがある。

- すでに時効が中断されていた場合、支払い義務が継続する可能性がある。

- 裁判を起こされるケースもある。

- もし拒否された場合は、弁護士や司法書士に相談し、適切な対応を検討しましょう。

携帯料金の滞納で信用情報に「異動情報(ブラックリスト)」が登録されている場合、時効援用が成功しても信用情報がすぐに消えるわけではありません。

信用情報機関(CIC)に問い合わせをして、自分の信用情報を確認することができます。

- CICの開示請求方法:公式サイトでオンライン・郵送・窓口で申し込み可能

- ブラックリスト情報の削除時期:時効援用が成功しても、信用情報機関のデータは5年間保持される

時効援用に失敗するとどうなる?

時効援用は、条件を満たしていれば携帯料金の支払い義務を消滅させる有効な手段ですが、手続きのミスや時効の中断が原因で失敗することもあります。 時効援用に失敗すると、滞納した携帯料金を支払わなければならないだけでなく、より深刻な事態に発展する可能性もあります。

- ① 未払い料金の請求が続く

-

時効援用が失敗した場合、携帯キャリアや債権回収会社からの請求が継続します。請求書や督促状が届き、電話による催促も増える可能性があります。

- ② 裁判を起こされる可能性がある

-

時効援用が認められなかった場合、債権回収会社が法的措置を取ることがあります。特に、長期間の滞納があり、債権者が回収を強く求めている場合は、裁判を起こされるリスクが高くなります。

- 少額訴訟(60万円以下の請求)を起こされるケースが多い

-

- 裁判で支払い命令が出ると、分割払いの交渉が難しくなり、一括払いを求められることが多い。

- 訴状が届いたら、放置せずに弁護士や司法書士に相談することが重要。

- 裁判に負けると強制執行のリスクがある

-

- 判決が確定すると、給与や銀行口座の差し押さえが行われる可能性がある。

- 自分の意思で支払えない場合でも、法的な強制措置が取られる。

- ③ 信用情報(ブラックリスト)が回復しない

-

携帯料金の未払いが原因でブラックリストに載っている場合、時効援用が成功すれば信用情報がクリーンになる可能性があります。しかし、時効援用に失敗すると、ブラックリストの情報はそのまま残り、クレジットカードやローンの審査が通りにくい状態が続きます。

- ④ 支払いをしないまま放置すると遅延損害金が増える

-

携帯料金の未払いには、年14.5%の遅延損害金が発生します。時効援用に失敗しても支払いをしないまま放置すると、未払い額に遅延損害金が上乗せされ、最終的に請求額が大幅に増えてしまいます。

時効援用に失敗すると、未払い料金の請求が続き、裁判に発展するリスクが高まります。 また、ブラックリストの登録が続き、クレジットカードやローンの利用が制限されるだけでなく、遅延損害金が増え、取り立てが厳しくなる可能性もあります。

時効援用後は再契約できる?

携帯料金の未払いに対して時効援用を成功させると、法的には支払い義務がなくなります。 しかし、「時効援用後に再び同じキャリアで契約できるのか?」という疑問を持つ人も多いでしょう。

結論から言うと、時効援用をしても、必ずしもキャリアの再契約ができるわけではありません。 それぞれのキャリア(ソフトバンク・au・ドコモ)によって対応が異なりますし、信用情報(ブラックリスト)や社内ブラックの影響を受ける可能性もあります。

再契約ができるかどうかのポイント

時効援用後に携帯キャリアと再契約できるかどうかは、以下の3つの要素によって決まります。

① 携帯キャリアの「社内ブラック」に登録されているか

携帯料金を長期間滞納し、時効援用を行った場合、携帯キャリアの内部データ(社内ブラックリスト)に登録されている可能性があります。

| キャリア | 再契約の可否 |

|---|---|

| ドコモ | 社内ブラックが一定期間(約5~7年)経過すると、再契約できる可能性あり。 |

| au(KDDI) | 基本的に時効援用後の再契約は難しい。長期間経過すれば可能性あり。 |

| ソフトバンク | 社内ブラックの情報を長期間保持する傾向があり、再契約は厳しい。 |

社内ブラックの情報がいつ消えるかはキャリアごとに異なり、公表されていません。そのため、時効援用後すぐに再契約するのは難しいケースが多いのが現実です。

② 信用情報(ブラックリスト)が影響しているか

携帯料金の滞納があった場合、信用情報機関(CIC)に「異動情報(ブラックリスト)」として記録されていることがあります。時効援用が成功しても、この信用情報は5年間保持されるため、ブラックリストが消えるまでは再契約が難しくなる可能性があります。

③ 他の携帯キャリアや格安SIMで契約できるか

時効援用後、同じキャリア(ソフトバンク・au・ドコモ)での再契約が難しい場合でも、他のキャリアや格安SIMなら契約できる可能性があります。

- MNP(乗り換え)を利用して他社で契約する

-

例:ソフトバンクで時効援用した → ドコモ・auなら契約できる可能性あり

- 格安SIM(MVNO)なら契約できる可能性がある

-

格安SIMは、CICの信用情報を参照しない会社が多いため、ブラックリストに載っていても審査に通ることがある。

格安SIMの例(CICの信用情報を参照しない可能性が高い)

- 楽天モバイル(比較的審査が緩い)

- mineo(マイネオ)

- UQモバイル(KDDI系だが審査は別扱い)

- LINEモバイル(ソフトバンク系だが審査は厳しくない)

時効援用後に再契約を試す方法

時効援用後に携帯キャリアの再契約を試すには、以下の方法が考えられます。

- まずCICで信用情報を開示請求する

ブラックリストが消えていれば、新規契約の可能性が高まる。 - 格安SIM(MVNO)で契約を試してみる

楽天モバイルやmineoなどの格安SIMなら審査に通る可能性がある。 - 時効援用後、一定期間(5~7年)待つ

社内ブラック情報が消えるまで待つと、再契約の可能性が高まる。 - 携帯キャリアのショップで再契約の可否を確認する

直接問い合わせてみることで、再契約の可能性を確認できる。

時効援用ができない時の対処法

携帯料金の未払いがあるものの、時効期間(5年)が経過していない場合や時効が中断している場合は、時効援用を行うことができません。そのまま放置すると、督促や裁判に発展し、最悪の場合は給与や銀行口座の差し押さえを受ける可能性もあります。

しかし、時効援用ができない場合でも、「債務整理」を利用することで支払いの負担を軽減し、生活を立て直すことが可能です。債務整理には「任意整理」「個人再生」「自己破産」の3つの方法があり、状況に応じて適切な手続きを選ぶことが重要です。

債務整理とは

債務整理とは、法律に基づいて借金を整理し、支払いの負担を軽減する手続きのことです。 弁護士や司法書士を通じて交渉・手続きを進めることで、支払い額を減額したり、返済計画を見直したりすることができます。

債務整理には、以下の3つの方法があります。

| 債務整理の種類 | 主な特徴 |

|---|---|

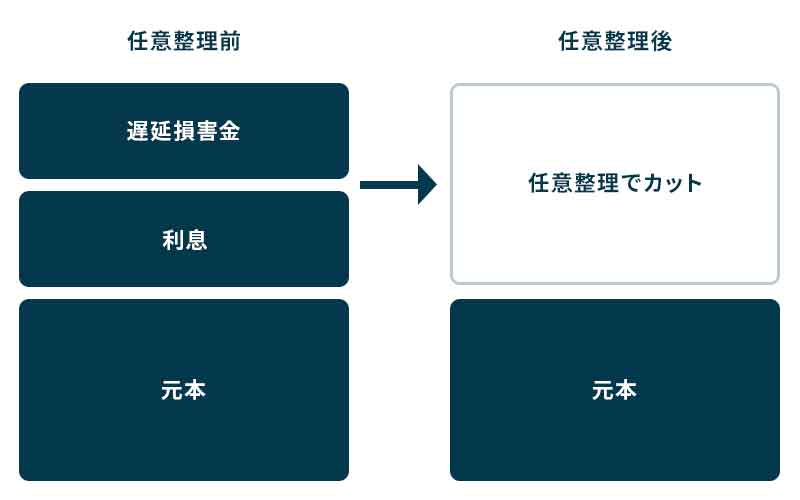

| 任意整理 | 携帯料金を含む借金の返済条件を見直し、将来の利息をカットした上で分割払いにする。 裁判所を通さずに手続きができる。 |

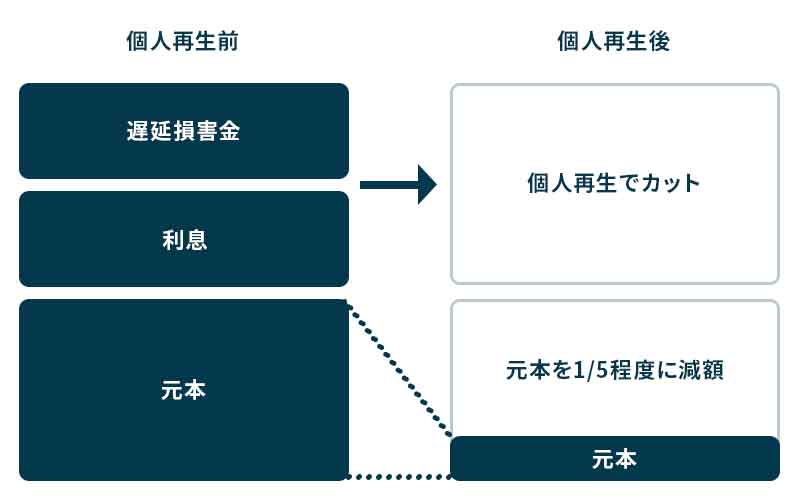

| 個人再生 | 裁判所を通じて借金を大幅に減額(最大80%カット)し、残りを3〜5年で分割返済する。 財産を残しつつ借金を整理できる。 |

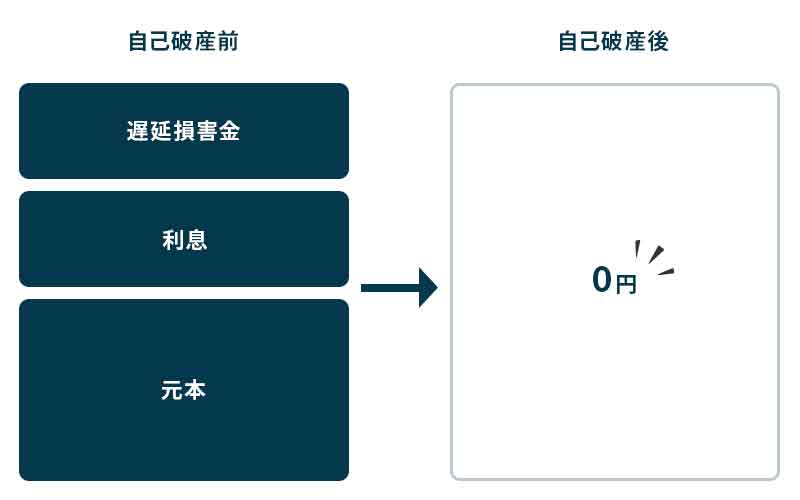

| 自己破産 | 収入がなく、支払いが不可能な場合に借金をゼロにする手続き。 ただし、一部の財産は処分する必要がある。 |

支払い負担を軽減したい時は任意整理

- 主なメリット

-

- 将来の遅延損害金や利息をカットできる

- 分割払いで無理のない返済計画を立てられる

- 裁判所を通さずに手続きできる(手続きが簡単)

- 携帯料金も対象になる(強制解約された分も整理可能)

- デメリット

-

- 信用情報(ブラックリスト)に約5年間登録される

- 携帯料金の元本(元々の未払い額)は減らない

- 任意整理が向いている人

-

- 携帯料金の未払いがあり、支払いが厳しいが分割払いなら可能な人

- 時効援用ができず、裁判を起こされる前に解決したい人

財産を残して借金を大幅減額したい時は個人再生

- 主なメリット

-

- 借金の大幅な減額(最大80%カット)が可能

- 住宅ローンや自動車ローンはそのまま維持できる(持ち家や車を手放さずに済む)

- 裁判所の認可を受けるため、債権者の同意が不要

- デメリット

-

- 裁判所を通すため、手続きが複雑で時間がかかる(約6か月)

- 信用情報(ブラックリスト)に約5〜10年登録される

- 安定した収入があることが条件(無収入では利用できない)

- 個人再生が向いている人

-

- 携帯料金以外にも借金が多く、支払いが厳しい人

- マイホームや車を手放さずに借金を減らしたい人

- 安定した収入があり、分割返済できる人

支払い自体が難しい時は自己破産

- 主なメリット

-

- 借金がすべて免除される(携帯料金の未払いも含む)

- 債権者からの取り立てが完全にストップする

- 手続き後は新たな生活をスタートできる

- デメリット

-

- 一定の財産(車・持ち家・貯金など)は処分される

- 信用情報(ブラックリスト)に約5〜10年登録される

- 職業制限がある(弁護士・税理士・警備員などは一定期間働けない)

- 自己破産が向いている人

-

- 携帯料金の滞納以外にも借金が多く、支払いが完全に困難な人

- 収入がなく、債務整理では解決できない人

- 取り立てが厳しく、裁判になりそうな人

時効援用や債務整理は専門家に依頼するのが安心

携帯料金の滞納が続き、支払いが困難な場合、時効援用や債務整理を利用することで解決できる可能性があります。 しかし、これらの手続きは法律に関わるものであり、自分だけで進めると失敗するリスクもあります。

特に、時効援用は時効の成立条件を慎重に確認する必要があり、債務整理は適切な方法を選び、債権者との交渉を進める必要があるため、専門家(弁護士・司法書士)に依頼するのが安心です。

弁護士に依頼する場合

- 弁護士に依頼するメリット

-

- 対応できる範囲が広い(時効援用・債務整理・裁判の代理人も可)

- 携帯料金以外の借金もまとめて相談できる

- 裁判に発展した場合でも、代理人として対応できる

- 弁護士に依頼するデメリット

-

- 費用がやや高め(着手金・成功報酬が必要なことが多い)

- 弁護士が向いているケース

-

- 債務整理を検討している人(特に個人再生・自己破産)

- すでに裁判を起こされている、または裁判の可能性がある人

- 借金総額が大きく、携帯料金以外の問題も抱えている人

司法書士に依頼する場合

- 司法書士に依頼するメリット

-

- 弁護士よりも費用が安い(比較的リーズナブル)

- 時効援用の手続きを依頼しやすい

- 司法書士に依頼するデメリット

-

- 140万円を超える借金には対応できない(簡易裁判の代理人にはなれるが、地方裁判所では代理人になれない)

- 司法書士が向いているケース

-

- 携帯料金の時効援用だけを依頼したい人

- 借金総額が140万円以下の人

- 弁護士に依頼するほどの借金ではないが、専門家のサポートが欲しい人

相談の流れと費用の目安

- 相談の流れ

-

- 無料相談を利用する(多くの弁護士・司法書士事務所で初回無料相談が可能)

- 時効援用が可能か判断してもらう

- 適切な手続きを選択(時効援用・任意整理・個人再生・自己破産など)

- 手続きの進行(書類作成・送付・交渉)

- 解決後、必要に応じて再契約や信用回復のアドバイスを受ける

- 費用の目安

-

手続き内容 弁護士費用 司法書士費用 時効援用 約3万円〜5万円 約2万円〜4万円 任意整理 1社あたり3万円〜5万円 1社あたり2万円〜4万円 個人再生 約30万円〜50万円 対応不可 自己破産 約20万円〜50万円 対応不可

分割払いが可能な事務所も多いので、費用の負担が心配な場合は相談時に確認しましょう。