アペンタクル株式会社からの請求にお困りではありませんか?

突然届いた請求書や通知に驚き、どう対応すべきか分からず困惑している方も多いかと思います。こうした状況で重要なのは、冷静に対応し、自分に合った解決方法を見つけることです。特に「時効援用」という法律上の権利を適切に行使することで、請求を解決できる可能性があります。

この記事では、時効援用の基礎知識や具体的な手続きの流れに加え、アペンタクル株式会社からの請求を放置した場合に生じるリスク、そして債務整理の選択肢について詳しく解説します。不安や疑問を解消し、一歩踏み出すための情報をお届けします。ぜひ最後までお読みください。

アペンタクル株式会社はどんな会社?

アペンタクル株式会社は、主に債権回収を行う企業です。未払いの債務や長期間放置されている借金を回収する業務を専門としており、個人や企業に対して請求書や通知を送ることで、回収活動を進めています。こうした債権回収の仕事は法律に基づいて行われるものですが、突然の連絡に戸惑い、不安を感じる方も多いでしょう。

特に、請求内容が古い借金や心当たりのないものだった場合、どのように対処すべきか判断が難しいことがあります。その際には、適切な知識を持って対応することが重要です。

アペンタクル株式会社の会社概要

| 会社名 | アペンタクル株式会社 |

| 代表者 | 山崎 文秀 |

| 所在地 | 〒320-0055 栃木県宇都宮市下戸祭2丁目3番25号 |

株式会社ワイドとの関係

アペンタクル株式会社は、もともと中堅消費者金融として知られていた「株式会社ワイド」が前身です。株式会社ワイドは、個人向けのローンやキャッシングサービスを提供していましたが、経営方針の変更や債権の譲渡を経て、現在のアペンタクル株式会社として債権回収業務を主力とする会社へと変貌しました。

こうした経緯から、アペンタクル株式会社が請求している債権の多くは、株式会社ワイドがかつて提供していた金融サービスに関連している場合があります。このため、「自分に覚えがない」と思った請求も、過去の取引を確認することで関連性が判明することがあります。

アペンタクル株式会社の請求に身に覚えがない時は

アペンタクル株式会社から突然届いた請求書に、身に覚えがない場合、慌てて支払うのではなく冷静に対応することが重要です。誤った請求や詐欺の可能性も考えられるため、正しい手順で確認し、適切な対応を取る必要があります。ここでは、具体的な確認方法と対処法について解説します。

ワイドからの借り入れがないか確認

アペンタクル株式会社が請求している債権の多くは、株式会社ワイド時代に発生した借り入れや契約に基づいています。そのため、過去にワイドからお金を借りたことがないか、もしくは契約書類や利用明細が残っていないかを確認してください。具体的には以下の方法を試してみましょう。

- 契約書や利用明細を探す

-

過去の書類が残っている場合、請求内容が一致するか確認します。

- 家族や同居者に確認する

-

自分以外の名義で利用した可能性もあるため、家族に確認することも有効です。

もし該当する記録が見つからない場合は、請求書に記載されている債権番号や内容をもとに、アペンタクル株式会社に問い合わせて詳細を確認するのも一つの方法です。

詐欺の可能性がないか確認

アペンタクル株式会社を名乗る詐欺業者が存在する可能性もあります。そのため、以下のポイントを確認してください。

- 連絡先が公式情報と一致しているか

-

アペンタクル株式会社の正規の連絡先や所在地を確認し、請求書や通知に記載された情報と一致しているか確認します。

- 請求内容が具体的か

-

「過去の未払い」など曖昧な表現で請求されている場合は、詐欺の可能性が高いです。

- 不審な指示がないか

-

「すぐに支払え」「特定の口座に振り込め」など急かす指示があれば注意が必要です。

もし詐欺の疑いがある場合は、速やかに地元の消費生活センターや警察に相談してください。また、請求元に直接問い合わせる際は、身元確認をしっかりと行うようにしましょう。

アペンタクル株式会社の請求を時効援用で解決する

アペンタクル株式会社からの請求に困っている方にとって、「時効援用」という解決方法が役立つ場合があります。時効援用は、一定の条件を満たすことで請求を無効にすることができる法律上の権利です。

時効援用とは

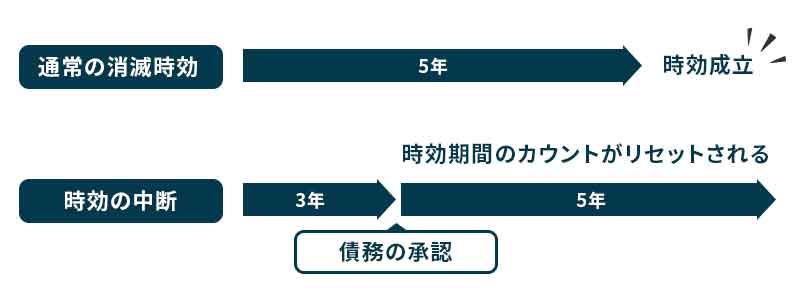

日本の法律では、一定の条件を満たした未払い債務に対して債権者が請求できる期間(時効期間)が定められています。この期間を過ぎても請求がある場合、債務者は時効援用を行うことで、法的に支払い義務を消滅させることが可能です。

時効期間は一般的に次の通りです。

| 消費者金融やカードローンの債務 | 5年 |

| 一般的な金銭の貸借 | 10年 |

時効援用を行うためには、単に時効期間が経過しているだけではなく、正式に債権者に通知を行う必要があります。これを怠ると、請求が続き、解決には至りません。

アペンタクル株式会社が請求している債権の多くは、旧消費者金融会社や未払い債務に関連している場合が多いため、時効援用の対象となるケースが少なくありません。この権利を適切に行使することで、不安な状況を解消できる可能性があります。

時効援用ができる条件

アペンタクル株式会社からの請求に対して時効援用を行うためには、いくつかの条件を満たしている必要があります。これらの条件を確認することで、時効援用が適用可能かどうか判断することができます。

時効援用ができる主な条件

- 時効期間が経過している

-

時効援用を行うには、法律で定められた時効期間が経過していることが前提です。消費者金融やカードローンの場合、最後の支払い日や債務確認の日から5年が一般的な時効期間とされています。

- 債務を認める行為をしていない

-

時効期間内に債務を認める行為(支払いの一部を行う、電話で支払いの約束をするなど)をしていると、時効期間がリセットされてしまいます。

- 債務が法的に有効である

-

時効援用は、あくまで法的に有効な債務に適用されます。例えば、詐欺的な債権や違法な金利で生じた債務は別の法律で無効となる場合があります。

これらの条件を満たしていれば、時効援用を行い請求を無効にできる可能性があります。

債務の承認をしないように注意

アペンタクル株式会社からの請求に対して時効援用を検討している場合、特に重要なのは債務の承認をしないことです。債務の承認を行うと、時効期間がリセットされてしまい、時効援用ができなくなる可能性があります。

注意すべき具体例

- 電話や書面で「分割で支払います」「もう少し待ってください」などと伝える行為は、債務を認めたと見なされる可能性があります。

- 少額であっても支払いを行うと、債務を認めたと解釈されます。

- 債権者とのやり取りで曖昧な表現を避け、冷静に対応することが重要です。

請求を受けた場合は、すぐに対応せず、まずは内容を確認して適切な判断をすることが大切です。自分で判断が難しい場合は、弁護士や司法書士に相談することで、安全かつ確実な対応が可能になります。

時効援用のやり方

時効援用を行うことで、アペンタクル株式会社からの請求を無効にできる可能性があります。ただし、時効援用は手続きが必要であり、正確かつ慎重に進めることが重要です。

請求内容を確認し、最後の支払い日や債務承認の日から時効期間(通常5年または10年)が経過していることを確認します。

具体的な債務の発生日や最終取引日が分からない場合は、債権者に問い合わせて確認することも可能です。

ただし、問い合わせ時に債務を認めるような発言は避けましょう。

時効援用を主張するためには、「時効援用通知書」を作成して、債権者に正式に伝える必要があります。この書面には以下の情報を明記します。

- 債務者の氏名、住所

- 債権者(アペンタクル株式会社)の名称、所在地

- 債務の内容(債権番号などが記載されている場合はその番号)

- 時効援用を主張する旨の記載

通知書は、誤解やトラブルを避けるために専門家(弁護士や司法書士)に依頼して作成してもらうと安心です。

通知書を作成したら、内容証明郵便でアペンタクル株式会社に送付します。内容証明郵便を利用することで、いつ、どのような内容で通知を送ったかを証明できます。

配達証明付きの内容証明郵便を選ぶと、送付の記録がさらに確実になります。

通知書を送付後、債権者からの応答を待ちます。通常、債権者が時効援用を認めた場合、それ以上の請求は行われなくなります。ただし、まれに時効援用が認められない場合もあるため、その場合は専門家に相談してください。

時効援用にかかる費用

時効援用を行う際には、手続きにかかる費用を事前に把握しておくことが重要です。費用は、自分で手続きを行う場合と、専門家に依頼する場合で大きく異なります。それぞれのケースについて詳しく説明します。

自分で手続きをする場合

自分で時効援用を行う場合、費用は比較的少額に抑えることができます。ただし、書面の作成や手続きには注意が必要です。

- 内容証明郵便の費用

-

時効援用通知書を送る際に利用する内容証明郵便には、以下の費用がかかります。

通常の郵便料金 約84円(定型25g以内の場合) 内容証明の加算料金 約460円 配達証明の加算料金 約320円 合計 約864円 - その他の費用

-

通知書を作成するための文房具や印刷費(数百円程度)

郵便局への交通費(必要な場合)

専門家に依頼するの場合

弁護士や司法書士に依頼して時効援用を行う場合、費用はやや高くなりますが、専門的な知識を活用することで手続きがスムーズかつ確実に進められます。

- 相談料

-

初回相談は無料の専門家も多いですが、有料の場合は30分5,000円~10,000円程度が目安です。

- 手続き費用(書面作成費用)

-

時効援用通知書の作成や送付手続きを依頼する場合の費用は以下の通りです。

司法書士の場合 1万円~3万円程度 弁護士の場合 2万円~5万円程度 ※複雑なケースでは、別途費用が発生することがあります(例:債権者との交渉や証拠収集)

- 総額の目安

-

一般的には、2万円~5万円程度が目安となります。

自分で行う場合と専門家に依頼する場合の比較

| 自分で手続きする場合 | 専門家に依頼する場合 | |

| 費用 | 約1,000円 | 2万円~5万円程度 |

| 手続きの簡便さ | 自分で全て行う | 専門家が対応 |

| リスク管理 | 知識が必要 | 確実かつ安全 |

| 適用ケースの複雑さ | 簡易な場合に向いている | 複雑なケースでも対応可能 |

専門家に依頼する場合は費用がかかる一方で、手続きのミスを防ぎやすく、請求の解決が確実に進むメリットがあります。

時効援用に失敗するとどうなる?

時効援用は、正しい手続きが行われない場合や条件を満たしていない場合に失敗することがあります。時効援用に失敗すると、アペンタクル株式会社からの請求が引き続き有効となり、さらなる問題を引き起こす可能性があります。

- 債務の支払い義務が継続する

-

時効援用に失敗すると、法律上その債務の支払い義務が継続することになります。債権者は引き続き法的に有効な請求を行うことができ、最終的には強制執行の手続き(差押えなど)に進む可能性もあります。

- 法的措置を取られる可能性

-

債権者が時効援用を認めなかった場合、債権の回収を目的に法的措置(支払督促や訴訟)を取る可能性があります。この場合、以下のような影響が生じることがあります。

- 裁判所からの通知

-

裁判所から支払督促や訴状が届くことがあります。適切に対応しなければ、債務が確定してしまいます。

- 強制執行のリスク

-

判決が確定すると、給与や預貯金の差押えといった強制執行が行われる場合があります。

- 費用や負担の増加

-

時効援用が失敗すると、元の債務に加えて以下のような費用や負担が発生する可能性があります。

- 遅延損害金の加算

-

支払いが遅れた期間に応じた遅延損害金が加算され、最終的な請求額が増加します。

- 法的手続きの費用負担

-

訴訟が提起された場合、裁判費用や弁護士費用の一部を負担する必要が生じる可能性があります。

- 信用情報への影響

-

債務が解消されない限り、信用情報機関にその情報が記録されることがあります。これにより、新たな借り入れやクレジットカードの利用、住宅ローンの審査などに支障が出る可能性があります。

アペンタクル株式会社の請求を放置するとどうなる?

アペンタクル株式会社からの請求を受け取ったものの、「どう対応すればいいかわからない」とそのまま放置している方もいるかもしれません。しかし、請求を無視して放置することで状況が悪化し、さらなるリスクを招く可能性があります。

支払いの催促が強化される

請求を無視すると、アペンタクル株式会社からの催促がさらに頻繁かつ強くなる可能性があります。

- 支払いを求める電話や手紙が繰り返し届き、心理的な負担が増える可能性があります。

- 場合によっては、勤務先に連絡が来ることもあり、生活や仕事に支障をきたすこともあります。

最悪のケース:裁判に発展

請求を無視し続けると、アペンタクル株式会社が法的手段に訴える可能性があります。

- 裁判所から支払督促が届くことがあります。この通知を無視すると、債務が確定し、強制執行が可能になります。

- 債権者が正式に訴訟を提起し、裁判所での判決により債務が確定する場合があります。

財産の差し押さえ

裁判で債務が確定した場合、債権者は強制執行の手続きを進めることができます。

- 勤務先に通知が行き、給与の一部が差し押さえられることがあります。

- 銀行口座の残高が差し押さえられることで、自由にお金を引き出すことができなくなる場合があります。

- 特定の状況では、車両や不動産といった資産が差し押さえられることもあります。

信用情報への影響

この情報は他の金融機関にも共有されるため、以下の影響が出る可能性があります。

- 新たなローンやクレジットカードの利用が困難になる

- 住宅ローンや車のローンの審査が通らなくなる

請求を放置することは、問題をさらに悪化させるだけでなく、最悪の場合には生活や経済的状況に大きな影響を及ぼします。自分で対応が難しい場合は、弁護士や司法書士に相談することで、適切なアドバイスや手続きを受けて、対応していきましょう。

アペンタクル株式会社からの請求が支払えない時は

アペンタクル株式会社からの請求に対応したいと思っていても、経済的な理由で支払えない場合もあるでしょう。しかし、そのまま放置するとさらに状況が悪化する可能性があります。このような場合、債務整理という方法で問題を解決できる場合があります。債務整理には、「任意整理」「個人再生」「自己破産」といった方法があり、状況に応じて選択することが可能です。

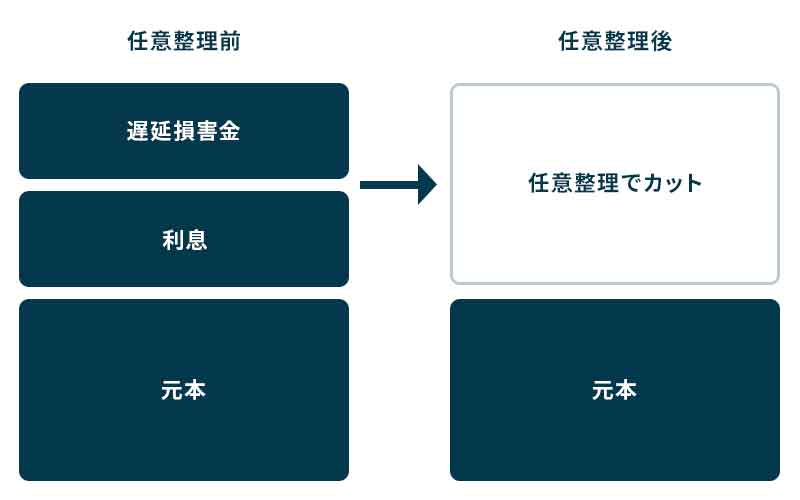

任意整理で解決する

任意整理は、弁護士や司法書士が間に入って債権者と交渉し、借金の返済条件を見直す手続きです。裁判所を通さず、比較的簡単に手続きを進められるのが特徴です。

- 主なメリット

-

- 利息や遅延損害金のカットを交渉できる

- 月々の返済額を減らし、3年~5年程度の分割払いに変更可能

- 財産を手放す必要がない

- 適しているケース

-

安定した収入があり、元本の支払いが可能な場合に向いています。アペンタクル株式会社と交渉し、無理のない返済プランを作ることが可能です。

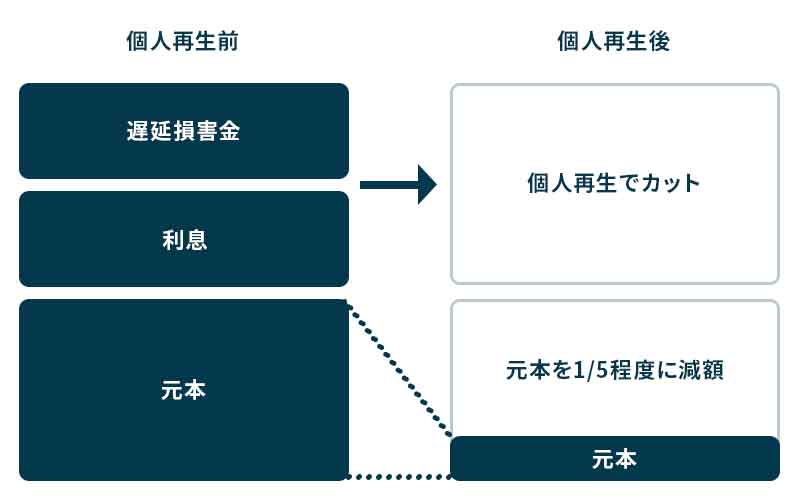

個人再生で解決する

個人再生は、裁判所を通じて借金を大幅に減額し、残額を3~5年で分割返済する手続きです。自宅などの財産を保ちながら、借金の負担を軽減することができます。

- 主なメリット

-

- 借金を最大で80%程度減額できる場合がある

- 自宅などの資産を守れる(住宅ローン特則を利用する場合)

- 債務整理の中でも比較的柔軟な方法

- 適しているケース

-

借金の総額が大きい場合や、家や車などを手放さずに債務整理をしたい場合に有効です。

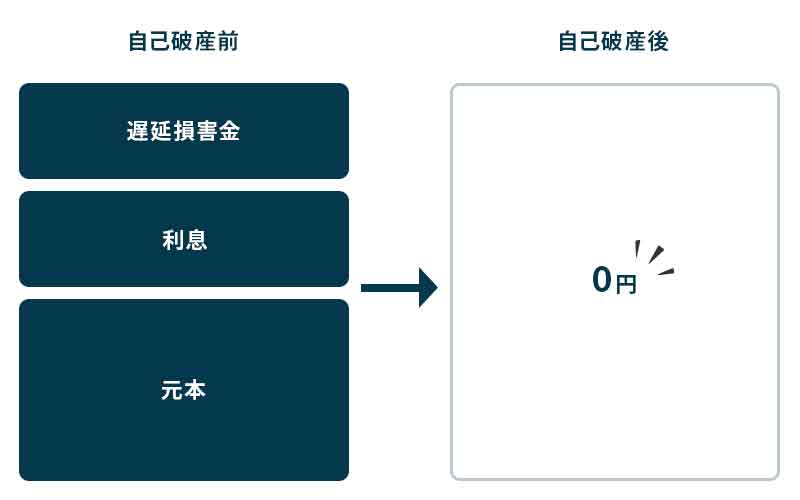

自己破産で解決する

自己破産は、裁判所に申し立てを行い、財産を手放す代わりに全ての借金を免除してもらう手続きです。支払い能力が全くない場合に最後の手段として選択されます。

- 主なメリット

-

- 借金が全額免除される(例外として税金などの一部の債務は免除されない)

- 生活を再スタートさせることができる

- デメリット

-

- 家や車などの財産を手放す必要がある場合がある

- 一定期間、信用情報に事故情報が記録される

- 適しているケース

-

収入が全くなく、返済が不可能な場合に適しています。全ての借金をリセットし、再出発を図ることが可能です。

専門家への相談をおすすめします

これらの方法を適切に選択し、手続きを進めるためには、弁護士や司法書士などの専門家に相談することをおすすめします。専門家は、借金の総額や返済能力を考慮した上で最適な解決策を提案してくれます。

また、専門家に相談することで、債権者とのやり取りを代理してもらえるため、精神的な負担も軽減されます。